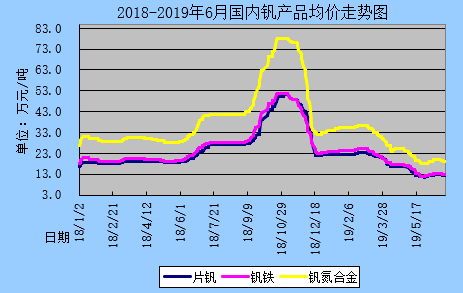

经历了3月、4月和5月持续三个月的单边下行,钒市场终于在5月末成功筑底,进入6月份之后,则呈现出先扬后抑的态势,整体窄幅波动,变化不大。

6月伊始,国内钒市场在止跌形势已经十分明朗的情况下,业界惜售挺价气氛强烈,钒合金表现的尤为突出。一方面此前钒合金价格跌幅较快,相比原料一直处于倒挂状态,另一方面主要钒企极力维稳,现货资源低价成交现象也明显减少,因此各地钒合金供货商报价不断抬高。据了解,至6月中旬,钒铁主流报价由11.7-12万元/吨上调至13.2-13.7万元/吨,钒氮合金主流报价由17.8-18.3万元/吨上调至19.8-20.7万元/吨。与此同时,原料方面,主要片钒企业始终坚守12万元/吨的长单承兑报价不变,但中小片钒企业则积极提价,散货现金报价由11.5万元/吨的水平上调至12.7-13万元/吨。

不过由于钒产品供应仍比较充足,替代品铌铁进口量今年以来始终处于绝对高位,因此钢厂对于高价钒合金表现较为谨慎。在此情况下,钢厂钒合金招标价小幅回升显得后继乏力,难以继续上攻,进而导致钒合金虚高报价逐步逐步回撤。据了解,至6月末,钒铁主流报价又回调至12.7-13万元/吨,钒氮合金主流报价则回调至18.8-20.3万元/吨。而原料方面,中小片钒企业高价不被下游钒合金加工厂家接受,散货现金报价普遍回调到12万元/吨的水平。

此外,国际钒市场同样在5月末筑底,但进入6月份后却一直是未有好转,甚至还进一步下探,这使得钒产品出口倒挂局面再度形成。据悉,欧洲钒铁由5月末的34.8-36.5美元/千克钒下调至6月末的33-34.5美元/千克钒(折人民币11.3-11.8万元/吨),欧洲五氧化二钒则一直保持在7-7.95美元/磅(折人民10.4-11.8万元/ 吨)。美国钒铁小幅回落,价格由5月末的18.5-19.5美元/磅钒下调至6月末的17.5-18美元/磅钒(折人民币13.2-13.6万元/吨)。

应该说6月份的钒市场走势基本符合预期,此前业界对于这波钒价上涨预期也并不十分看好,这主要集中在以前几个方面:一是自去年钒价突破历史新高后,钒价虽然出现急剧下探,但即便以现在的价格,置身于历史维度下,仍处于相对较高的水平,因此钒厂特别是上游原料企业开足马力生产,产量增福比较明显,这使得钒产品供需基本平衡;二是今年以来,铌铁进口有增无减,1-5月份累计进口铌铁22,619吨,同比增长80.5%。而巴西CBMM公司近几年仍要扩大产能,这意味着以后的进口量可能会继续攀升。三是今年以来,钢价持续走弱,而铁矿石价格又创下5年历史新高,致使钢厂吨钢利润不断压缩,效益同比去年显著下降,因此对于其他合金等炉料采购招标价格把控严格。四是国际钒市场迟迟

总体来看,当前钒市场表现相对稳定,尽管铌铁对钒合金的压制效应未见改变,但现在的钒合金价格相比铌铁已经具备一定的性价比,因此钢厂轻易不会再继续加大铌铁的用量,除非铌铁价格大幅下调,打破现有的格局。此外,今年以来钢产量继续维持上升态势,月度产量屡创新高,而螺纹钢是所有钢材中增福最为突出的品种,1-5月份累计产量为9,574.3万吨,同比增长17.1%。虽然7和8月是钢铁行业的传统淡季,但在钢厂仍有利可图的形势下,螺纹钢产量不会有太大的降幅,这意味着钒合金的刚性需求依然很强。综上所述,预计7月钒市场难有太大的起伏,窄幅震荡调整的可能性较大。

| 产品名称 | 规格 | 均价涨跌 | 5月31日 | 6月28日 | 单位 |

| 五氧化二钒(片状) | 98% | ↑0.35 | 11.6-12 | 12-12.3 | 万元/吨 |

| 钒铁 | FeV50 | ↑0.6 | 12-12.5 | 12.7-13 | 万元/吨 |

| 钒氮合金 | VN16 | ↑1 | 17.8-18.3 | 18.8-19.3 | 万元/吨 |

| 五氧化二钒(粉状) | 98% | ↑0.9 | 11.5-11.8 | 12.3-12.8 | 万元/吨 |

| 五氧化二钒(粉状) | 99% | ↑0.9 | 12.3-13 | 13.3-13.8 | 万元/吨 |

| 偏钒酸铵 | 折精钒98% | ↑0.7 | 11-11.3 | 11.6-12.1 | 万元/ |

(关键字:钒 钒铁 钒氮合金 五氧化二钒)