|

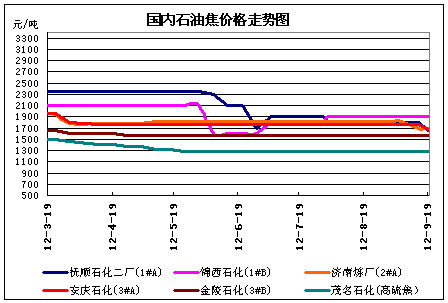

9月初,受发改委上调成品油价格的影响,地炼企业开工率可以说是持续走高,到11日地炼焦化开工率飙涨将近60%。如此,越来越多停车企业恢复生产,必然带来石油焦供应量增多。

那么下游企业是否能消耗增多的石油焦呢?当然是不可能,9月以来,起初地炼石油焦价格一路下挫。到月中旬,主营炼厂也按耐不住了,中石化华北、山东地区大幅度下调价格,下调幅度在50-120元/吨不等,这样主营炼厂低中焦价格下调从此打开了序幕。中石油东北地区、西北炼厂石油焦价格下调,中石化华东地区、沿江地区炼厂紧随之后,下调幅度大部分都在100元/吨左右。

下游企业情况究竟如何?低硫焦方面,即将进入平水期,黄磷、金属硅下游需求乏力,开工率下滑,同时钢铁行业依旧低迷,对石墨电极的需求将会进一步减弱,石墨电极销售压力越来越大,多数中小型石墨电极企业减产、停产去库存。以至于多数低硫煅烧企业已停产,随着销售疲软以及资金压力,减产、停产低硫煅烧会越来越多。

中硫焦方面,虽然美联储推出的QE3,铝价有所反弹,但市场逐渐消化后,国内铝行业供应过剩以及需求疲软,仍是电解铝市场走好的拦路虎。部分预焙阳极企业也受到牵连,因铝厂减产、压款严重而减量。那中硫煅烧也是如此,库存增高,销售压力增大,企业之前竞争激烈,原料下滑以及下游拿货不积极,更给中硫焦企业又一次重创。

后期预测,综述所述,短期低中石油焦价格将继续弱势运行。