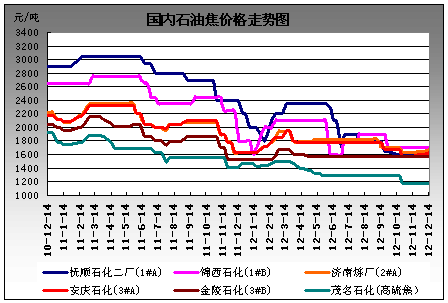

本周主营炼厂低硫焦价格以稳为主,部分中硫焦炼厂小幅上涨,其中沿江地区长岭、安庆、九江、分别小幅上涨20元/吨,华东地区济南炼厂焦价较上周小涨20元/吨;地方炼厂焦价涨跌互现,利津、海科、正和、日照石大科技焦价较上周下调30-80元/吨不等,垦利、昌邑、神驰、华星、清源、恒源石化、华龙炼厂焦价较上周小幅上调20-80元/吨不等。

目前国内低硫焦炼厂由于下游钢铁、金属硅、石墨电极需求疲软,出货一般,价格以稳为主;

供应量方面:本周主营炼厂焦化装置基本没有变化,地方炼厂焦化装置开工率走高,供应量增加,日照石大科技、东营华龙炼厂投产出焦,海科瑞林于12月10日恢复生产,金澳科技焦化已开工,预计17号左右出焦。

下游需求分析:

低硫焦下游市场:

随着元旦的临近,目前石墨电极由于下游钢铁、金属硅需求缩减,石墨电极市场库存大,际成交价格也在走低,部分企业年底为了盘活资金,低价销售石墨电极,提前条件是货到付款;低硫煅烧焦销售并未出现实质性好转,多数企业仍然处于温炉状态,库存未消化,回款仍然较差。

中硫焦下游市场:

电解铝陷入全行业亏损,但是原铝产量却逆势增产,原铝“超生”导致供应过剩严重。在下游需求疲弱及库存高涨的背景下,铝价上行乏力,年前将维持窄幅盘整格局;预焙阳极市场销售较好,但下游铝厂回款较差,资金周转困难;中硫煅烧焦由于供应量过大,加上新的产能投产,销售压力较大,内销以赊销为主,企业的拖款现象愈演愈烈。

后期预测:短期中低硫石油焦以稳定运行为主。

(关键字:钢铁 石油焦 煅烧焦 电解铝 金属硅 石墨电极)