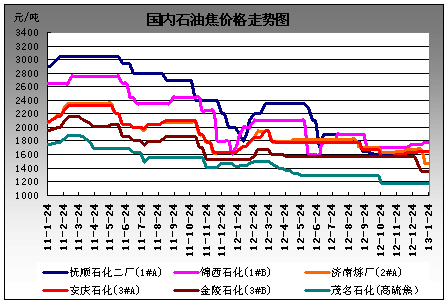

本周主营炼厂低硫焦价格整体以稳为主,中硫焦炼厂扬州石化小幅度上调20元/吨至1390元/吨,高硫焦炼厂塔河、广州、茂名、齐鲁、天津石化小幅上调10-30元/吨,主要原因是年前下游企业备货,需求有所增加,主营炼厂焦价小幅上调,进一步刺激下游需求。但地炼方面,垦利、金诚、正和、恒源焦价下调20-150元/吨,其他炼厂维持稳定,主要原因山东地区下雪,运输受到影响,库存增加以及个别炼厂石油焦品质降低。

装置动态:山东海科、海科瑞林焦化装置目前仍在停车中,东营华龙炼厂于1月16日焦化装置停车检修,开工时间未定,兰州石化焦化装置出现问题,于1月24日临时检修10天左右。

下游需求分析:

低硫焦下游:低硫煅烧石油焦主流成交价格保持不变,葫芦岛地区主流出厂含税价2530-2600元/吨,抚顺地区出厂含税价2800-2850元/吨,天津地区2500-2600元/吨。企业反映库存量不断增加,下游需求仍平淡,目前企业出货为降低回款风险多以现金支付为主。

中高硫焦下游:中高硫煅烧石油焦成交价格仍难涨。受中高硫煅烧石油焦供大于求的影响,目前(S<2.0)煅烧焦主流到厂价格2000-2200元/吨;(S<3.0)煅烧焦主流省内到厂价格1850-1950元/吨;高硫煅烧石油焦成交价格1650-1750元/吨。预焙阳极节前销售呈供需两旺态势,但价格上涨压力很大,虽本月预焙阳极低端价格上涨近百元,但主流价格上行难度很大。加上元月份原料上涨和铝价下跌,给处于夹心层的预焙阳极生产企业不断施压。

出口方面:12月石油焦进口量为728280.780吨,环比4.75%,出口量122317.536,环比减少10.59%。

后期预测:目前因部分炼厂检修,国内石油焦供应量有所减少,下游需求因年底备货,需求有所增加,但仍不是很乐观,下游因产能过剩,大部分企业仍以按需采购为主,低量生产,加之12月进口有所增加,出口受国际疲软金融环境影响,有所减少,短期石油焦市场以稳为主,不排除有炼厂年前降价促销以减少库存的可能。

(关键字:石油焦 煅烧焦)