一、国际原油市场回顾

1.国际原油收盘价涨跌情况(单位:美元/桶)

| 日期 | 纽交所 | 伦交所 | 影响因素 |

| 7月12日 | 46.8 | 48.47 | 周二,日内石油输出国组织(OPEC)和美国能源信息署(EIA)双双发布月报,显示原油基本面情况将逐渐收紧,这为油价提供了有效支撑,同时触及两个月低位后引发的技术性反弹和美元走弱也推动油价实现反弹。 |

| 7月11日 | 44.76 | 46.25 | 周一, 加拿大产量稳步回升和美元走强令油价承压,不过尼日利亚输油管道再度关闭以及库欣库存下降限制了油价的下行空间。 |

| 7月8日 | 45.41 | 46.76 | 周五,靓丽非农虽然一度令美元大幅走高,但由于薪资增长放缓美元随后冲高回落,油价得以获得喘息之机,同时尼日利亚再爆袭击事件加重了供应中断担忧。不过鉴于油市基本面依然疲软,供应过剩担忧再度升温。 |

| 7月7日 | 45.14 | 46.4 | 周四,经济数据表现良好令美元强势走高,同时美国库存降幅逊于预期令多头大失所望,结合当前供需基本面情况普遍利空,油价日内惨遭重挫。 |

| 7月6日 | 47.43 | 48.8 | 周三, 英国脱欧引发的担忧依然持续升温,不过投资者逢低买入支撑油价实现反弹,同时美国库存续降的预期也部分改善了市场的投资情绪。 |

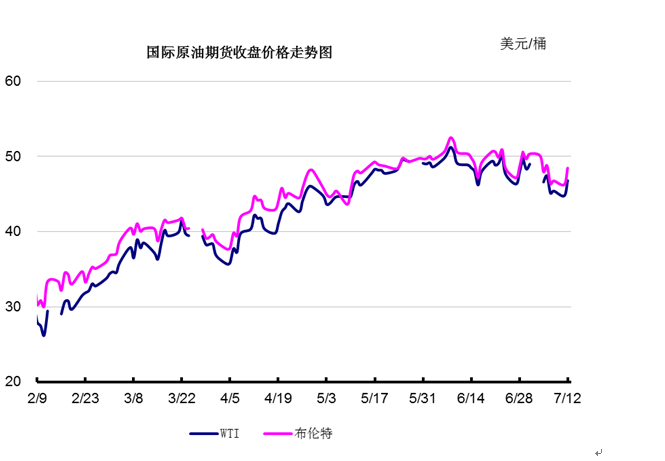

2.2016年原油期货收盘价格走势图

二、近期影响国际原油市场的主要因

1、美国原油库存情况

美国石油学会(API)周二(7月12日)称,美国上周原油库存意外增加至10周以来新高,汽油和精炼油库存也录得上升。

API公布,上周美国原油库存意外大增220.7万桶,至5.231亿桶,分析师预计为减少325万桶。之前一周库存减少673.6万桶。库欣原油库存减少16.6万桶。

此外,上周API汽油库存增加151万桶,预估为持平;上周API精炼油库存增加256.6万桶,预估为增加100万桶。

路透点评美国至7月8日当周API原油库存称,美国石油学会今日宣布,美国当周原油库存意外增加220万桶至5.231千万桶,创10周以来新高,而此前预期是减少325万桶。此次原油库存的意外上升缩减了美国油价的涨幅。汽油与精炼油库存均有所上升,但库欣原油下降了16.6万桶。

美国经济形势

2016年走完半场,回顾上半年,美国经济延续了近年第一季度萎靡、第二季度加速的惯常态势;展望下半年,美国经济内外增长引擎阙如,亮点与突破难觅,预计全年经济表现仍是缓慢前行。

惯性低迷

今年第一季度,美国经济延续了过去几年表现不佳的局面,按年率计算的经济增速最初估值仅为0.5%,后经两次修正升至1.1%。其中,衡量商业投资热情的两项指标,非住宅类固定投资和私人库存投资,成为拖累经济增长的主要因素,分别拖累当季经济增长0.58个和0.23个百分点。

虽然第一季度的经济表现不好,但分析人士认为这是过去两年的常态。2015年美国首季经济增长仅为0.6%,而2014年则更糟,萎缩0.9%。穆迪分析公司高级经济学家瑞安•斯威特认为,导致一季度经济数据难看的重要原因是“季节性残留”,也就是说数据即使经过季节性因素调整,走势仍受一些季节性因素影响。

目前,美国第二季度经济数据尚未公布,但此前陆续披露的消费、工业、房地产等重要经济指标均显示,第二季度美国经济将加速增长。例如,4月份,美国商品零售额和工业生产的环比增速均创一年以来最高水平;5月份,占美国房地产市场九成份额的旧房销量创下近10年来最高水平;6月份,美国制造业扩张速度创16个月新高。面对不断走强的数据,美联储在5月中旬也释放出6月份可能再度加息的信号,但这股乐观情绪没能持续多久。

世界经济形势

2016年已经过半。这期间,世界经济继续发生着巨大的变化,从最近举世瞩目的英国“脱欧”公投,到依然跳水的油价和变动无常的汇率,全球经济的不确定性持续增多增大。近日,记者采访了新加坡国立大学商学院战略政策系副教授傅强,对上半年全球经济进行了回顾,并对世界有关国家下半年经济走势进行了展望。

半年来,我认为全球经济的不确定性变得越来越大了,几大全球经济体的走势都并不乐观。首先,美国经济复苏的走势可能是被高估的。从最近几个月美国的就业数据来看,美国的经济情况远在预期之下。事实上,在过去我们看见美国就业形势的好转只是一个量的进步,而不是一个质的提升。这里有一个很典型的例子,从2007年到现在, 美国制造业的岗位减少了140万,而它的酒店和餐馆的服务生则增加了140万,也就是说,美国的就业质量实际在下降,劳动力成本在上升,但企业的盈利一直在下降。可以说,如果没有量化宽松,美国经济可能会是另一个局面,这也是美联储在加息方面非常谨慎的最直接原因。但美国经济就像是一个身体很健康的老人,它的活力较差,但并没有什么结构性问题,因此也并不必过多的担心。

相对来说,日本和英国的问题或许更严重些。日本的安倍经济学无论从财政方面还是货币方面,未来的扩展空间都非常小。从财政上,日本基本是一个财政破产的国家,它的公债负担可能是世界上最重的,比希腊、意大利都高。而在货币政策上,日本已经走上负利率,我们获知的一个共识就是负利率可能会对金融界产生更大的系统性风险,但对促进经济增长的实质作用并不大。欧洲也是同样的问题,欧洲各国都有很大的公债负担,但又没有统一的财政政策去应对突发性事件,因此在货币政策拓展上的空间也越来越小。基本上,欧洲和日本已是弹尽粮绝的状态,而在结构性改革方面,这两大经济体都没有很好的办法。而对于新兴经济体来说,如果各个国家都是低速增长的环境,新兴市场的增速也是不容乐观的。

三、后市预测

本周WTI原油价格在44.76-47.43美元/桶,布伦特原油价格在46.25-48.8美元/桶左右震荡。近期油市处于利空因素主导,油市悲观情绪浓厚,油价一直处于低位震荡。美国活跃钻井数再度大增,原油库存降幅不及预期,英国退欧影响减弱欧洲石油需求,市场预期亚洲后期石油需求逐渐放缓,原油供需状况令人担忧。不过美国夏季驾车出行对汽油需求旺盛,同时,尼日利亚石油再爆袭击事件,为油价提供一定的支撑。截至本周二OPEC和EIA日内发布月报,数据显示原油供需基本面将逐步收紧,油价收到提振;同时美元走弱也为油价提供支撑。油价收盘大幅反弹,纽约商品交易所8月份交割的西德州中质原油(WTI)期货价格上涨4.6%,收于每桶46.80美元;布伦特原油期货价格上涨4.8%,收于每桶48.47美元。尼日利亚石油输油管道再度遭受袭击,为油价提供一定的支撑。周三API原油库存意外大增,截至目前市场谨慎等待即将公布的EIA美国原油库存情况。预计短期内油价强势反弹阻力较大,仍处于低位震荡。

(关键字:供应过剩 原油价格 美元 原油库存)