一 、2016年中国企业石油焦生产量统计

据中华商务网不完全统计,2016年中国企业生产石油焦总产量约为2688.41万吨,相比2015年石油焦总产量2556.28万吨,同比增长5.17%。

表1-1 2016年分企业类型石油焦产量统计 单位:万吨

|

产量 |

2016年 |

2015年 |

同比 |

结构比 |

|

中石化 |

1321.55 |

1339.27 |

-1.32% |

49.16% |

|

中石油 |

303.44 |

294.34 |

3.09% |

11.29% |

|

中海油 |

162 |

121.3 |

33.55% |

6.03% |

|

地方炼厂 |

901.42 |

801.37 |

12.48% |

33.52% |

|

合计 |

2688.41 |

2556.28 |

5.17% |

100.00% |

其中,中石化旗下炼厂石油焦总产量约为1321.55万吨,占总产量的49.16%,同比2015年产量减少1.32%;中石油旗下炼厂石油焦总产量约为303.44万吨,占总产量的11.29%,同比增加3.09%;随着中海沥青(滨州)股份有限公司、中海油泰州石化焦化装置相继投产出焦,2016年中海油旗下炼厂石油焦总产量约为162万吨,占总产量6.03%,同比增加33.55%;2016年地方炼厂石油焦生产总量约为901.42万吨,占全国总产量的33.52%,同比去年增长12.48%。

图1-1 2016年中国石油焦产量按企业类型分布图 单位:万吨

二、 2016年1-10月中国进口石油焦统计

根据海关最新统计数据,2016年1-10月中国石油焦进口总量为363.1万吨,2015年1-10月石油焦进口量为492.3万吨,同比减少26.24%。

其中,硫的重量百分比小于3%的未煅烧石油焦2016年1-10月进口量为168.91万吨,同比增加56.73%,今年增加两个主要的进口来源国,分别是哥伦比亚硫3%左右的弹丸焦和巴西硫1%以内的海绵焦。

其他未煅烧石油焦2016年1-10月进口量为194.19万吨,同比减少49.50%,综合看来,2016年石油焦进口量的减少,主要减少了美国、加拿大、沙特阿拉伯等国的高硫焦进口。

影响2017年中国进口石油焦市场因素主要有二:

1:中国国内石油焦市场价格。受2017年国际原油上涨预期,我网预计2017年国内石油焦的平均价格要比2016年平均价格略高,碳素企业成本将增加,对进口低价海绵焦需求就将增强,所以从常见的碳素厂进口焦用量来看,碳素级石油焦进口量将有望增加。

2、环保政策。今年河南、河北、山东、内蒙等省是重点环保督查地区,下游碳素厂、玻璃厂等生产受到抑制,预计2017年环保对进口高硫焦影响更加大,高硫焦进口将继续减少。

综上来看,两厢抵消,我网预计2017年石油焦进口量相比2016年将基本持稳。

三、2016年1-10月中国出口石油焦统计

2016年1-10月中国石油焦出口量为60.00万吨,2015年1-10月石油焦出口量为79.80万吨,同比减少24.82%。其中,硫的重量百分比小于3%的未煅烧石油焦2016年1-10月出口量为22.04万吨,同比减少22.38%;其他未煅烧石油焦2016年1-10月出口量为37.95万吨,同比降低26.17%。

四、2016年中国石油焦市场形势回顾

2016年中国石油焦价格行情走势相对简单(如下图4-1),2016年前三季度中国石油焦平均价格在900-1000元/吨之间震荡运行,最低点是8月5日的849元/吨,期间山东地炼石油焦均价低于全国石油焦均价。而第四季度,特别是10月后,随着国内煤炭价格大幅上涨,铝价持续大涨带动,电厂、玻璃厂、水泥厂用石油焦做为燃料的需求持续增加,以及汽车运输成本增加,加之部分山东地方炼厂焦化装置停工检修,下游拿货积极性明显增多,石油焦资源供应偏向紧俏,中国石油焦价格开始持续上行,截止12月16日,山东地炼石油焦均价上涨至1244元/吨,相比年内最低点上涨79.77%;全国石油焦均价上涨至1208元/吨,相比年内最低点上涨42.29%,而这波上涨行情中,山东地炼均价则高于全国石油焦均价,地方炼厂起到了领头羊作用。

图4-1 2016年中国石油焦平均价格走势图 单位:元/吨

五、原油与石油焦

据国家统计局数据,2016年1-11月份,我国原油进口量为34463万吨,同比增长14.0%,原油进口量占产量与进口量之和的比重已达到65.3%,比去年同期提高了4.7个百分点,我国已是原油进口大国。2016年1-11月,我国原油加工量同比增长2.7%,其中11月份增长4.21%,日均加工量152.6万吨。石油焦是渣油经过焦化装置进一步加工得来,其产量约占原油加工量的百分之几,原油加工量的增长带动石油焦产量的增长。

原油作为当今世界主要的基础能源,深受国际政治格局影响。自乌克兰危机以来,美俄对抗持续加剧,沙特作为美国盟友,以及逊尼派的领袖,用打压油价的方式以期击垮俄罗斯以及什叶派的伊朗、叙利亚等国,不管对外宣称的理由是什么,从事实上来看,伴随西方国家大量针对俄罗斯的政治、经济行动,受国际油价大幅下跌影响,俄罗斯经济确实出现大幅衰退。

图4-1 2016年国际原油期货价格走势图 单元:美元/桶

但随着11月30日在维也纳OPEC各国达成减产协议,将合计减产120万桶/日,其中沙特日产量减少48.6万桶至1005.8万桶,占减产总量的40%,伊拉克、阿联酋、科威特将分别承担21万桶、13.9万桶、13.1万桶,尼日利亚、利比亚不参与减产,而伊朗则将产量恢复到制裁前的水平。减产协议将从2017年1月开始执行,减产持续六个月,届时OPEC原油产量将降至3250万桶/日。俄罗斯也愿意减产是本次协议达成的重要因素,其减产数量占非OPEC产油国60万桶/日减产量的一半。随着减产协议达成消息传出,国际油价应声大涨10%左右。目前来看,也给予下游石油焦市场一定利好支撑。

能够达成减产协议,笔者认为主要因素有三:一是俄罗斯经济虽然衰退,但并未崩溃,“战斗民族”的人民对普京支持率反而提高,俄罗斯投身于叙利亚战争中支持阿萨德,近日重新夺回重镇阿勒颇。二是美国特朗普新政府政策预计将偏向国内经济,战略转向收缩,并且与俄罗斯关系趋向缓和。三是美国海湾地区盟国沙特、科威特等国经济来源单一,主要依赖原油出口支撑国内高福利生活,低油价对所有原油出口国都是打击,加之沙特出兵也门失利,沙特财政日益吃紧;而俄罗斯背后有中国为其输血,经济衰而不倒。美国、沙特等国出于对自身利益考虑,逐步同意减产以期抬高油价止血。

2017年国际原油价格震荡上扬的趋势可以预见,我网预计明年上半年国际油价将回升至55-60美元/桶之间。原油价格作为石油焦的成本基础,奠定国内石油焦的总体价格水平,综合来看,受原油上涨支撑,中华商务网预计2017年石油焦平均价格有望相比2016年平均价格将有所提高。

六、煤炭与石油焦

2016年3月以来国内煤炭价格小幅上涨,特别是6月至11月,煤炭价格呈现出连续大幅上涨,秦皇岛港5500大卡动力煤价格由365元/吨的低位,上涨近一倍至750元/吨。

煤炭价格上涨原因如下:第一,随着煤炭去产能工作的加快推进,煤炭涉及到违法违规生产和超能力生产情况基本上得到了遏制,煤炭行业执行“276个工作日”的限产政策,煤炭产量出现回落。第二,今年以来,需求出现恢复性的上升,今年水电发电量有所下降,对火电发电需求增加,燃煤机组用煤量的需求增加。另外钢铁、建材等用煤行业的需求也在增加。第三,近几年铁路煤炭运量持续大幅下降,煤炭的运力包括敞篷车辆都逐步减少,短期内随着需求增加铁路的煤炭运力偏紧。第四,市场预期有所改变。去年下半年和今年年初,市场对煤炭价格的预期判断是下降的,但今年6月份以来,市场的预期发生转向,由于上半年电厂等电力用煤大户库存维持在比较低的水平上,下半年又迎峰度冬,补库存任务较重,抬高了市场预期,短期内放大了需求。 随着2016年煤价的大幅上涨,为了平抑煤价,国家发改委在下半年连续8次召开相关会议。

11月11日,神华集团、中煤集团与华能集团、大唐集团、国电集团在京签订了为期一年的2017年电煤中长期合同,不同于以往,此次长协既定价又定量,数量按照前三年实际平均量,基准价为535元/吨,调价依据按上月末市场实际成交价,价格变动供需双方风险各担50%。11月23日山西焦煤集团与河钢、首钢、鞍钢、宝钢、马钢、华菱钢六大钢铁集团在京签订了2017年炼焦煤中长期合同,这是继前期神华、中煤能源与五大电力集团签订动力煤中长期合同后又一领域的重大突破。综合来看:由于国家调控政策的密集出台,煤炭先进产能的不断释放,到2017年3月份供暖季结束后,国内煤炭市场供大于求的情况会比较严重,但中国煤炭工业协会副会长姜智敏表示:如果中长期协议得以严格执行,那么2017年年初煤炭价格出现大幅波动的可能性不大。中华商务网预计2017年煤炭价格将有所下滑,但幅度应该不大,至2016年末煤炭价格中位偏上的水平。受此影响,煤炭价格的走跌将对2017年石油焦价格形成一定利空影响。

七、石油焦下游市场需求分析

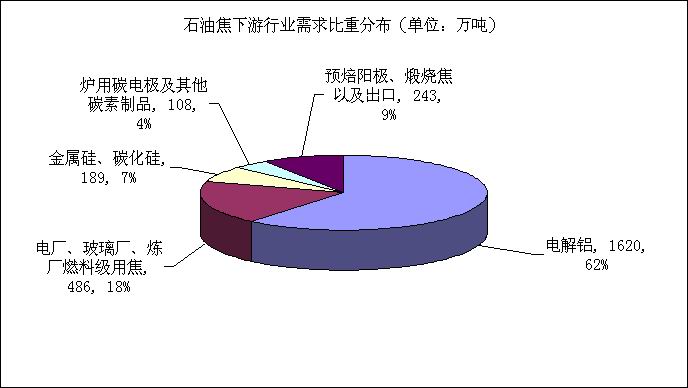

图4-3 2016年中国下游行业对石油焦需求量以及比重分布图

7.1铝

据统计局数据,2016年1-11月份,我国电解铝产量总计为2875万吨,较2015年同期减少1.34%。我网预计2016年电解铝产量约为3250万吨。

随着今年9月铝价的持续上涨,电解铝企业产能开始释放,据测算,2016年9、10、11月三个月产量较去年同期大幅增加了25.27%。对石油焦、碳素制品市场第四季度的上涨行情提供了有力的支持。

2016年12月20日长江现货电解铝价格12660-12700元/吨,均价12680元/吨,相比2015年同期上涨16.44%。随着第四季度以来电解铝产量的不断增加,以及外围市场的拉动下,做多资金获利后逐步撤离,现货铝价已开始下滑。2017年国内电解铝计划新增产能500万至550万吨,依旧集中在新疆、内蒙古、山西、山东、贵州等省。预计2017年国内电解铝产量将达到3620万吨,产能达到4600万吨。2017年电解铝产量增长的预期将对明年石油焦行情形成有利支撑。

7.2预焙阳极

据中华商务网统计,2016年中国国内预焙阳极产量约为1700万吨。截止12月16日,预焙阳极主流出厂含税价格在2700-2750元/吨,省外到厂含价格3100-3300元/吨,中硫煅烧焦价格较年初上涨60%,预焙阳极价格较年初上涨8%。整体来看,预焙阳极价格上涨的幅度较小,下游铝厂压价严重。 2016年四季度以来,各省雾霾天数增多,河南、河北、山西、重庆、湖北、内蒙等地区预焙阳极生产企业均处于停产或限产状态,行业整体开工率在70%左右;加上阳极企业的环保投入,出货量减少,阳极企业利润在不断下滑,对石油焦市场支撑将减弱。

7.3金属硅

12月外商及下游对金属硅采购热逐渐趋于平稳,部分下游开始压价,而工厂挺价持续,暂无下跌迹象。目前南方全面进入枯水期,以四川、云南为代表,电价上扬几分到一毛不等,生产成本再度增加数百元甚至千余元,大面积减产在所难免,且福建、青海、内蒙、甘肃等地也有不同程度上调电价;北方恶劣天气加上限超,运输难题再度显现,火运和汽运都显得异常困难,运输周期长且运输费用高昂,工厂报价持续上扬;临近春节,下游工厂持续备货中,采购量较为稳定,而金属硅所有工厂整体库存量不大,同比去年库存减少40-50%。综上所述,受圣诞节和春节的临近影响,国内外金属硅市场均有所冷清,再加上环保检查影响,下游工厂需求整体偏弱,预计2017年初金属硅市场弱势持稳为主,对石油焦市场支撑有限。

7.4钢铁

虽然国内去产能政策频繁,但在国内现状下,钢铁去产能短期内恐难以出现实效,预计2017年国内钢铁产量大幅降低可能性不大;而随着国内房地产拐点出现,除一线城市外,二三线城市房价或将回落,导致国内钢材下游需求减弱,钢材供过于求的局面将持续。

八、 2017年石油焦市场行情展望

还有一个月既是2017年的春节假期,目前中间贸易商、下游企业尚处于节前备货阶段,加之国内炼厂石油焦库存普遍处于低位状态,对目前的石油焦高位价格有一定支撑,预计春节前国内石油焦平均价格将维持在1200元/吨的高位。

根据炼厂焦化装置检修统计,12月后暂无炼厂停工检修,焦化装置均已开工生产,石油焦资源供应将转向宽松,随着下游年前备货计划逐步完成,若现货铝价继续走跌,春节后国内石油焦价格将有所回落。

长期来看,受2017年原油价格以及电解铝产量增长的预期,2016年度石油焦平均价格为949元/吨,中华商务网预计2017年中国国内石油焦平均价格将高于2016年,幅度或在50-100元/吨。

(关键字:年报 价格 产量 进出口 石油焦)