一、 国际原油市场回顾

1.国际原油收盘价涨跌情况(单位:美元/桶)

|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2017-12-13 |

56.6 |

62.44 |

美国汽油库存增加量也远超预期,这抵消了原油库存减少的利好,令国际油价承压下行。 |

|

2017-12-12 |

57.14 |

63.34 |

在11日国际油价较大幅度上涨后,投资者12日获利回吐,令国际油价承压下行。此外,当天美元走强降低了以美元计价的石油的投资吸引力。 |

|

2017-12-11 |

57.99 |

64.69 |

该输油管道暂时关闭将减少原油供应,此消息当天助推国际油价上涨。 |

|

2017-12-8 |

57.36 |

63.4 |

全球原油需求增长强劲,推涨当天国际油价走势。同时,欧佩克及非欧佩克主要产油国延长原油减产协议的消息使得市场情绪继续整体偏向乐观。 |

|

2017-12-7 |

56.69 |

62.2 |

前一交易日国际油价承压下行,纽约油价和布伦特油价单日跌幅均超2.5%,投资者7日采取空头回补操作,提振了当天油价走势。 |

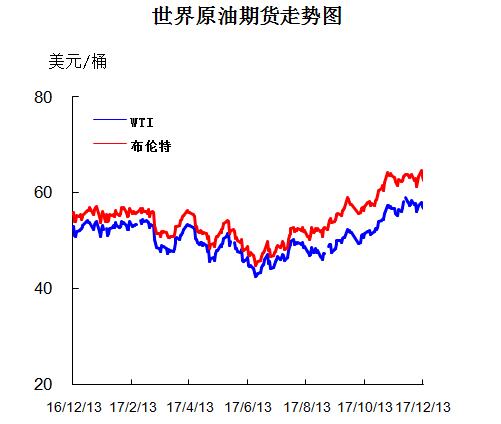

2.2017年国际原油价格走势图

二、近期影响国际原油市场的主要因素

1、美国原油库存情况

美国能源信息署(EIA)数据显示,截至12月8日当周,美国原油库存减少511.7万桶,至4.42986亿桶,连续4周录得下滑,市场此前预估为减少378万桶。上周美国汽油库存增加566.4万桶,至2.26546亿桶,市场预估为增加218.4万桶。美国国内原油产量增加7.3万桶至978万桶/日,连续8周录得增长且创历史新高。美国石油协会(API)数据显示,截至12月8日当周,美国原油库存减少738万桶,市场预期为下降378万桶。NYMEX原油交割地-库欣原油库存减少270.4万桶。上周美国原油库存大幅减少,因进口下降,但汽油和馏分油库存增加。美国汽油库存增加233.4万桶,市场预期为增加250万桶;包括柴油和取暖油在内的馏分油库存为增加153.8万桶,市场预期为增加90.2万桶。美国上周原油进口减少25.7万桶/日,至730万桶/日。炼厂每日炼油量下降4.7万桶。

2、美国经济形势

美股周三收盘涨跌不一,道指连续第四个交易日创历史新高。美联储加息25个基点,暗示经济状况好转,仍预计2018年加息三次。

美东时间12月13日16:00(北京时间12月14日05:00),道指涨80.63点,或0.33%,报24,585.43点;标普500指数跌1.26点,或0.05%,报2,662.85点;纳指涨13.48点,或0.20%,报6,875.80点。

美联储在宣布加息决定时表示:“上次FOMC会议之后接收到的信息表明劳动力市场状况继续强化,经济活动稳健攀升。”有鉴于此,美联储将2018年美国GDP增长目标从原定的2.1%上调为2.5%。

主要股指表现如何?

周三盘中,道指最高上涨至24,666.02点,标普500指数上涨至2,671.88点,均创历史盘中新高。

周二道指与标普500指数均连续第三个交易日创历史收盘新高。截至周二收盘,今年道指已经67次、标普500指数已经60次创历史收盘新高。道指与标普500指数均已连续4个交易日收高。

受芯片股下跌影响,纳指周二收跌0.2%。

市场驱动力量是什么?

美联储周三宣布,将基准利率区间调升25个基点,从1.0%-1.25%上调至1.25%-1.5%,符合市场预期。这是美国央行当前加息周期的第5次加息,也是今年内的第3次加息,上一次加息是在今年6月中旬。

美联储的最新经济及利率预期还显示,美联储预计2018年将加息3次,2019年加息2次。美联储最新中值预期显示2020年底联邦基金利率3.1%,而9月时的预期为2.9%。

美联储在决议声明中称,考虑到已经实现的及预期中的劳动力市场状况和通货膨胀形势,委员会决定加息。货币政策立场依然宽松,从而支持强劲的劳动力市场状况和通胀率持续向2%回归。委员会预计,经济状况将以一种允许逐步提高联邦基金利率的方式发展;联邦基金利率可能在一段时间内继续低于预期的长期水平。不过,联邦基金利率的实际路径将取决于未来数据所显示出的经济前景。

周三美股开盘之前,美股期货一度全面走低,此前美国民主党候选人道格-琼斯(Doug Jones)12日在阿拉巴马州的参议员选举中击败竞争对手、备受争议的共和党候选人罗伊-摩尔(Roy Moore),拿下一个参议院席位。在共和党传统票仓的一个州取得颠覆性胜利,这场选举在共和党内部引发分歧,并在2018年中期选举之前令民主党势头更盛。

道格-琼斯在阿拉巴马州的胜利被视为是美国总统唐纳德-特朗普(Donald Trump)遭受的挫败,因为特朗普支持的是摩尔。分析称,这一结果对于特朗普来说是沉重一击,特朗普认为,摩尔的选举对于在国会推进他的政策议程至关重要。

民主党的胜利缩小了共和党在参议院的多数派席位优势。琼斯成为20多年来阿拉巴马州选出的首位民主党参议员。他的到来将使得共和党和民主党的实力对比从目前的52-48变为51-49,削弱共和党对参议院的控制,而近一年来共和党已经难以为特朗普的政策议程提供立法支持。

琼斯当选参议员之后,共和党推行税改等重要政策变革的难度增大,并且执政党将在2018年中期选举中遭遇更大的困难。今年早些时候,共和党试图废除《平价医疗法案》(Affordable Care Act)的努力因一票之差宣告失败,原因是来自共和党内部的反对。

但据《华尔街日报》文章称,美国税改议案可能不会受到威胁,因为美国国会共和党领袖将在琼斯进入参议院之前7周完成其立法程序。

经济数据面,美国11月消费者价格指数(CPI)上涨0.4%。CPI涨幅中的75%应归因于汽油价格的上涨。11月核心CPI涨幅为0.1%。

市场策略师如何说?

Rabobank高级美国策略师Philip Marey表示:“民主党人道格-琼斯在阿拉巴马州赢得美国参议院席位,将对美国总统特朗普的税改议案之后的其他立法议程造成重大打击。这将增大共和党人在年底之前通过税改议案的压力。”

他表示:“联邦公开市场委员会(FOMC)会议也备受关注。鉴于这是珍妮特-耶伦作为美联储主席主持召开的最后一次会议。”

其他市场表现如何?

周三亚洲市场收盘涨跌不一。欧洲股市方面,欧洲泛欧绩优300指数周三收盘下跌0.27%;英国富时100指数周三收盘上涨0.02%;德国DAX指数周三收盘下跌0.41%;法国CAC指数周三收盘下跌0.52%。

在阿拉巴马州参议院选举后,美元指数小幅走低。

纽约商品交易所1月份交割的西德州中质原油(WTI)期货价格下跌54美分,跌幅1%,收于56.60美元/桶,为12月6日以来新低。

伦敦洲际交易所(70.48, -0.52, -0.73%)(ICE)2月份交割的布伦特原油期货价格下跌90美分,跌幅1.4%,收于62.44美元/桶,为上周四以来最低收盘价。

此前石油输出国组织(OPEC)公布了月度原油报告,美国政府也公布了上周原油库存数据。

OPEC组织的原油产量下降至6个月以来新低,美国原油库存大幅下降,均为油价提供了支撑,但两份报告均激起了市场对美国原油产量提高的担忧。

纽约商品交易所1月份交割的西德州中质原油(WTI)期货价格下跌54美分,跌幅1%,收于56.60美元/桶,为12月6日以来新低。

伦敦洲际交易所(70.48, -0.52, -0.73%)(ICE)2月份交割的布伦特原油期货价格下跌90美分,跌幅1.4%,收于62.44美元/桶,为上周四以来最低收盘价。

3、世界经济形势

早在三季度伊始,市场就预计美联储12月加息板上钉钉。如今,更值得探讨的问题在于,明年美联储的政策走向如何?近期市场热议的“中国跟随加息”是否有其必要性?富达国际多元资产基金经理Nick Peters对第一财经记者表示,“市场预期美联储在明年年底前加息三次的几率不足20%,但有约60%的机会将加息一或两次。尽管过去数月美国经济数据的升幅令人惊喜,而亚特兰大联邦储备银行发布的最新报告亦预测美国经济将于2017年第四季增长3.5%,但市场依然维持上述预测不变。” 在他看来,核心通胀走弱可能是导致市场持怀疑态度的原因之一。此外,中国央行在12月6日如期开展中期借贷便利(MLF)续作,但规模仅等额对冲当日MLF到期,九个月来首次打破单次续作全月到期MLF的惯例;而下次MLF操作时点恰好落在美联储12月议息会议之后,“跟随加息”的猜测此起彼伏。央行参事盛松成对记者表示,不论是存贷款基准利率还是公开市场利率,他都不支持中国近期加息。“目前我国金融市场利率维持高位震荡。通过抬升金融市场利率,我们今年已经变相加息1.1至1.2个百分点。而美国同期加息为0.5个百分点。”他称。目前,美国经济仍然处于历史上最长的扩张周期之一中,失业率已经在4.1%的历史低位,通胀接近1.6%,虽然离2%的法定使命仍有差距,但有望逐步接近目标。眼下,机构普遍预计,美联储会在2018年加息2-3次,2019年加息2次,2020年或再加息1-2次。换言之,各界预计,美联储的长期均衡利率不会超过3%。“而就历史平均水平来看,均衡利率往往要达到4%,相应的十年期国债利率则将超过5%。但是,目前上述两个利率的水平可能分别最多在3%和4%左右。”标普首席经济学家保罗·希尔德(Paul J Sheard)对第一财经记者表示,这一轮美联储大幅、快速加息的可能性不大。此前,耶伦也解释现行货币政策背后的逻辑——现在的联邦基金利率(1%-1.25%)仍然较“中性利率”(neutral rate)偏低,中性利率就是指能维持经济平衡运行、既不算扩张性也不是紧缩性的利率。“根据历史水平来看,中性利率现在显得略低,这也意味着联邦基金利率不用升得太高,就可以达到中性利率。如果中性利率水平随着时间的推移而上升,那么未来几年进一步的加息将会是合适的。”导致中性利率下降的原因部分也是结构性的,例如生产率下降、人口老龄化等等,而这些似乎超出了货币政策的范畴,需要政府采取改革措施来修缮。整体而言,目前市场仍然看好美国经济的前景,并认为“重商主义”的特朗普政府将不断激发美国企业的动物精神,且认为美股在2018年仍将优于债市。“光从过去10个月的执政经历来推断特朗普政府将一事无成,这可能太过武断。这届政府可能需要一些时间才会站稳脚跟,并提升未来政策通过的可能性。”保罗·希尔德对记者表示。他提及,上述判断有几个理由:首先,任何一届政府都需要走过一段学习曲线,而特朗普政府的学习曲线会更长,因为他和其核心官员几乎都从未有过从政经验,因此需要边学边做;此外,近期白宫的人事变动也呈利好,例如特朗普辞退了前白宫幕僚长普里巴斯(ReinceP riebus), 并在提名国土安全部长凯利(John Kelly)将军接任,他此前担任国土安全部部长,而且是四星上将,特朗普现在需要的是梳理白宫内部程序,而一位四星上在这面有丰富经验。不过,他也提及,2018年11月也将举行中期选举,正如1994年克林顿政府和2010年奥巴马政府的中期选举一样,基本此前控制了白宫以及参众两院的政府都会在中期选举中失去一方的优势。中国无需“跟随加息”此前,中国同业存单利率突破前期新高,12月央行MLF为在到期当日完全续作全月到期量,叠加韩国央行打响亚洲加息“第一枪”、美联储12月加息“板上钉钉”的预期,中国“跟随加息”的讨论也不断涌现。不过,多家机构和学者目前并不认为近期央行存在跟随加息的必要性。央行下属的《金融时报》此前称,12月将分两次续作到期MLF,旨在防止流动性过于宽松,增强公开市场操作的精准性和灵活性。盛松成对记者表示,其目前不支持加息。首先,中美加息的依据略有不同,中国主要参考CPI和GDP数据。“从最新公布的物价数据看,11月份CPI增速较10月份1.9%的低位进一步回落,同比仅增1.7%,可能全年CPI增速不足2%。截至目前2017年GDP维持了正常增速。综合上述因素,我们并没有加息的理由。”其次,美国所谓加息上调的是联邦基金利率,我国所说的加息上调的是存贷款基准利率,而且我国的利率体系更为复杂。“一方面,提高存贷款基准利率就直接推高了实体经济的融资成本;另一方面,加息很容易形成政策导向变动的预期(也即货币政策收紧的预期),这都不是我们所希望的。”此外,他也提及,“目前我国金融市场利率维持高位震荡。”盛松成称,“通过抬升金融市场利率,我们今年已经变相加息1.1至1.2个百分点。”而美国同期加息为0.5个百分点。12月以来的数据显示,10年期国债到期收益率逼近4%,1年期银行同业存单利率已突破5%,7天Shibor利率在2.8%左右。兴业研究也表示,最新推出的一系列监管政策本质上都是对银行资产-负债错配的约束,希望引导商业银行通过结构调整来实现去杠杆,这也使得继续通过直接上调利率来去杠杆的必要性下降。各界预计,央行未来仍然会维持“削峰填谷”的操作思路。央行金融研究所所长孙国峰近期就表示,货币政策既不能太松也不能过紧,过紧会对于产出和价格造成下行压力,但过于宽松则可能推高杠杆率。

三、2017年10月份全国原油进出口统计数据

单位:千克,美元

|

产销国 |

进口数量 |

进口美元 |

出口数量 |

出口美元 |

|

268808230 |

$112,629,289 |

0 |

$0 |

|

|

147804285 |

$56,778,979 |

0 |

$0 |

|

|

667370797 |

$270,288,974 |

0 |

$0 |

|

|

1426933868 |

$560,921,263 |

0 |

$0 |

|

|

138563736 |

$60,788,402 |

0 |

$0 |

|

|

3566464471 |

$1,424,314,016 |

0 |

$0 |

|

|

168845320 |

$68,606,325 |

0 |

$0 |

|

|

1140805278 |

$431,276,134 |

0 |

$0 |

|

|

4648660614 |

$1,878,762,037 |

0 |

$0 |

|

|

255941675 |

$90,055,410 |

0 |

$0 |

|

|

685656949 |

$263,698,781 |

0 |

$0 |

|

|

565012283 |

$213,404,145 |

0 |

$0 |

|

|

218331118 |

$80,787,535 |

0 |

$0 |

|

|

388222900 |

$167,744,176 |

0 |

$0 |

|

|

480943460 |

$192,460,709 |

0 |

$0 |

|

|

129473074 |

$47,503,607 |

0 |

$0 |

|

|

1863093167 |

$711,692,390 |

0 |

$0 |

|

|

418944314 |

$170,849,453 |

0 |

$0 |

|

|

878622762 |

$369,739,811 |

0 |

$0 |

|

|

92979030 |

$24,857,818 |

0 |

$0 |

|

|

291969667 |

$95,218,575 |

0 |

$0 |

|

|

463316405 |

$175,661,702 |

0 |

$0 |

|

|

135767304 |

$59,225,000 |

0 |

$0 |

|

|

0 |

$0 |

266398249 |

$99,195,793 |

|

|

4613748328 |

$1,810,389,425 |

0 |

$0 |

|

|

35106965 |

$13,745,875 |

0 |

$0 |

|

|

912802565 |

$287,052,275 |

0 |

$0 |

|

|

2649378942 |

$980,602,196 |

0 |

$0 |

|

|

2909543958 |

$1,148,354,598 |

0 |

$0 |

|

|

102026534 |

$37,446,933 |

0 |

$0 |

|

|

644864682 |

$278,218,801 |

0 |

$0 |

|

|

120143164 |

$52,466,683 |

0 |

$0 |

|

|

2017 |

31030145845 |

$12,135,541,317 |

266398249 |

$99,195,793 |

四、后市预测

本周WTI原油价格在56.6-56.69美元/桶,布伦特原油价格在62.2-62.44美元/桶震荡。本周国内油价调整面临再次搁浅已成定局。国内原油产量飙升催生出口诉求,欧佩克减产及布伦特—WTI价差走阔进一步促进出口增长。美国原油出口量大幅增长,本质原因在于页岩油产量大幅飙升后国内炼厂无法完全吸纳过剩的轻质页岩油。今年以来,国内油价涨多跌少,自11月30日国内油价调整搁浅以来,在多空消息博弈下,国际油价高位震荡。OPEC会议尘埃落定,短期国际原油市场炒作将告一段落;此外,美国终端成品油供应攀升而需求降低将使得原油价格维持低位震荡走势。预计短期内国际油价延续震荡态势。

(关键字:原油 价格)