|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2019-7-24 |

55.88 |

63.18 |

美国原油库存报告整体利多难以抵消多头对美国产量维持高位的忧虑。 |

|

2019-7-23 |

56.77 |

63.83 |

美伊之间的紧张局势或将因间谍问题以及无人机事件进一步升级,中东地缘局势持续提振油价。 |

|

2019-7-22 |

56.22 |

63.26 |

伊朗扣押悬挂英国国旗油轮令中东紧张局势升级,市场担忧全球五分之一原油供应将面临威胁,多头信心获得提振。 |

|

2019-7-19 |

55.63 |

62.47 |

美国石油钻井数连续下降以及美伊局势依然为油价提供支撑,但原油需求前景看空限制了油价的上涨空间。 |

|

2019-7-18 |

55.3 |

61.93 |

美产量回升打压多头,加之IEA再度下调原油需求增长预期,油价收盘延续跌势。 |

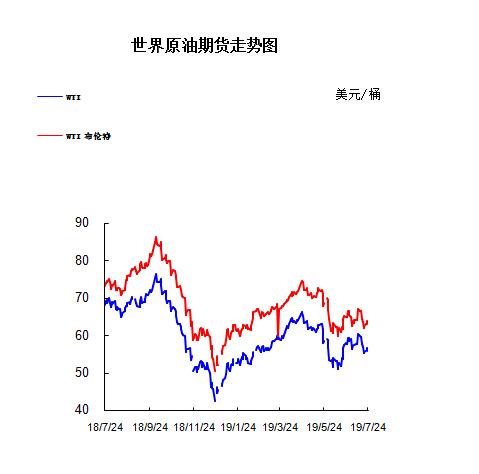

2.2019年国际原油价格走势图

1.美国原油库存情况

本周美国能源信息署(EIA)周三(7月17日)公布报告显示,截至7月12日当周,美国EIA商用原油库存减少311.6万桶,大于市场预期的降幅300万桶,这是连续第五周原油库存下滑,创2018年初以来的最长周期。前值降幅949.9万桶。当周,美国原油期货主要交割地库欣地区的原油库存减少135.1万桶,几乎是前值降幅31万桶的四倍;但汽油库存增加356.5万桶,预期为减少240万桶,前值为减少145.5万桶,打破了此前连降四周的趋势;精炼油库存增加568.6万桶,大于预期的增幅100万桶和前值增幅372.9万桶。美国石油学会(API)周二(7月16日)公布报告称,API原油库存降幅不及预期,同时精炼油库存增幅远超预期。API公布,截至7月12日当周,美国原油库存减少140万桶至4.6亿桶,分析师预计为减少337.5万桶。库欣库存减少111.5万桶。此外,上周汽油库存减少47.6万桶,分析师预计为减少185万桶。同时上周精炼油库存增加620万桶,分析师预估为增加42.5万桶。

2.美国经济形势

本周北京时间25日凌晨,美股周三收盘涨跌不一,标普500指数与纳指创盘中与收盘历史新高。波音与卡特彼勒拖累道指下跌。投资者正评估财报、科技公司面临的监管压力及全球央行的降息潮流等因素。

美东时间7月24日16:00(北京时间7月25日04:00),道指跌79.22点,或0.29%,报27269.97点;标普500指数涨14.09点,或0.47%,报3019.56点;纳指涨70.10点,或0.85%,报8321.50点。

周三盘中,标普500指数最高上涨至3019.59点,纳指最高上涨至8321.81点,均创盘中历史新高。

财报仍是市场关注焦点。波音与卡特彼勒财报令人失望,其中波音录得史上最大季度亏损。波音收盘下跌3.1%,卡特彼勒收跌4.5%。

迄今为止,已有大约四分之一的标普500成份公司公布了第二季度业绩,其中78%的盈利好于预期。

市场也在密切关注科技板块面临的监管压力。美国司法部近日宣布将对大型科技公司进行全面反垄断审查。

美国联邦贸易委员会(FTC)宣布与Facebook达成和解,后者同意为用户数据泄密支付50亿美元罚款。50亿美元成为FTC对企业开出的最大罚款额度。FacebookCEO马克-扎克伯格将失去隐私权方面的最终决定权。Facebook将对新产品和服务进行隐私问题预审,在董事会将成立独立的隐私委员会。Facebook收高1.1%。

WedbushSecurities分析师DanIves表示:“我们认为,如果不改变现有的反垄断法,仅因一家公司规模庞大就要去拆分它,这样宽泛的运动将会失败。”

他表示:“我们相信,美国国会和司法部一定会调查这些公司的反竞争行为,但最终结果将是宣布这些公司的行为‘无危害、不违规’。因此,我们继续看好苹果、谷歌、Facebook和亚马逊等公司,并将以目前的估值买进这些股票。”

投资者继续关注国际贸易关系的进展。周二美股收高,此前有关国际贸易谈判将继续的消息提振了市场情绪。

欧洲消息面,今日公布的数据显示,欧元区7月制造业PMI初值为46.4,远逊于市场预期的47.6,这已是欧元区制造业PMI连续第6个月低于枯荣线。

法国、德国PMI数据亦表现不佳:法国7月份制造业PMI初值报50,预估51.6;德国7月Markit制造业PMI初值43.1,预期45.2。随着本周四将公布欧央行利率决议,市场普遍预期将释放鸽派信号。

国际货币基金组织(IMF)再次调降了对2019年和2020年世界经济增长的预期。该机构预计2019年全球经济增长3.2%,2020年回升至3.5%,比4月时该机构对今明两年的预测再均下调0.1个百分点;不过,IMF将欧元区2019年和2020年增速预期分别上调0.1个百分点至1.3%和1.6%。

市场预期全球央行将出台一波刺激政策。利率期货市场仍预期美联储下周降息25个基点的机率为100%,甚至认为有18%的概率降息50个基点;欧洲央行在周四会后预计将至少发出放松政策的信号。

摩根士丹利预计亚洲地区未来还会有更多降息。该机构表示,亚洲几大央行将继续以降息姿态迈入明年,但鉴于政策空间有限和债务水平高企,对于一些央行来说这将是一个温和的宽松周期。

另据报道,刚赢得选举的鲍里斯-约翰逊觐见英国女王并受命组阁,正式成为英国首相。

经济数据面

美国7月Markit制造业PMI初值50.0,创2009年9月以来新低,预期51.0,前值50.6。此外,美国7月Markit服务业PMI初值52.2,预期51.7,前值51.5。美国7月Markit综合PMI初值51.6,前值51.5。

美国新建住宅6月份增长幅度逊于预期,另外此前三个月的新建住宅销售数据均向下修正,成为住宅市场疲软的最新迹象。

周三公布的政府数据显示,单户住宅销售增长7%,达到折合年率646000套,为三个月以来首次增长。销售价格中值同比接近持平,为310400美元。

其他市场

纽约商品交易所9月交割的西德州中质原油(WTI)期货价格下跌89美分,跌幅1.6%,收于55.88美元/桶。

伦敦洲际交易所9月布伦特原油期货下跌65美分,跌幅1%,收于63.18美元/桶。

3.世界经济形势

国际货币基金组织(IMF)在最新的《世界经济展望》报告中将2019年和2020年的全球经济增速预测分别下调至3.2%和3.5%,比4月份的预测值均下调0.1个百分点。IMF认为,新兴市场和发展中经济体经济增速未达到预期,抵消了部分发达经济体的超预期增长。

IMF预计,2019年至2020年全球经济增速中近70%的增长将取决于新兴市场和发展中经济体。IMF认为,长期存在的政策不确定性拖累了全球经济,尽管中美贸易争端近期有所缓和,但贸易紧张态势依然严峻;技术紧张局势突显,对全球技术供应链构成威胁;英国在没有达成协议的情况下脱离欧盟的前景也在增强。

报告指出,制造业与服务业部门分化趋势以及全球贸易明显疲软体现了政策不确定性的负面影响。随着商业情绪恶化,制造业采购经理人指数继续下降。2019年一季度,贸易增速显著放缓至0.5%,创下2012年以来的最低水平。

IMF认为,美国、日本、英国和欧元区2019年一季度增速好于预期。然而,这种由库存增加带来的增长具有临时性,预计未来增长势头将有所减弱。由于一季度增速上调,IMF将发达经济体今年增速预测小幅上调了0.1个百分点至1.9%。考虑到美国财政刺激的效果将会消退,发达经济体生产率增长疲软和人口老龄化将抑制长期增长前景,预计明年发达经济体增速将放缓至1.7%。报告将新兴市场和发展中经济体2019年经济增速下调0.3个百分点至4.1%,2020年经济增速下调0.1个百分点至4.7%。

IMF认为,世界经济下行风险加剧。主要下行风险因素依然来自贸易和技术紧张局势,这可能严重扰乱全球供应链。在贸易紧张局势下,2020年全球GDP增速可能降低0.5%。此外,金融市场情绪出乎意料地持续恶化,可能暴露多年来低利率环境所积累的金融脆弱性。其他风险还包括欧元区未见复苏,英国在没有达成协议的情况下脱离欧盟以及地缘政治紧张局势加剧等。

IMF认为,鉴于全球经济增长低迷,主要国家不应对双边贸易差额诉诸关税手段,或将关税当作处理国际分歧的万能工具。为帮助解决争端,应强化规则导向的多边贸易体系,促进这一体系的现代化,其中包括数字服务、补贴和技术转让等领域。

IMF主张,各国应保持宽松货币政策,货币政策需要健全的贸易政策配合,后者将改善经济增长前景并减少下行风险。鉴于低利率条件长期存在,应使用宏观审慎工具来避免金融风险积累。同时,财政政策应在增长、平等和对可持续性的担忧之间实现平衡,包括保护社会最脆弱群体。具有财政空间的国家应该投资于实体和社会基础设施,以提振潜在经济增长。一旦发生严重经济下滑,应根据各国国情,同步实施更宽松的财政政策,作为宽松货币政策的补充。

|

产品 |

年度 |

月份 |

产销国 |

进口数量/吨 |

进口金额/美元 |

出口数量/吨 |

出口金额/美元 |

|

石油原油(包括从沥青矿物提取的原油) |

2018年 |

11月 |

印度尼西亚 |

40653.34 |

25346064.00 |

- |

- |

|

2018年 |

11月 |

沙特阿拉伯 |

6559086.72 |

3799894948.00 |

- |

- |

|

|

2018年 |

11月 |

喀麦隆 |

274520.10 |

159589495.00 |

- |

- |

|

|

2018年 |

11月 |

苏丹 |

142372.63 |

79205819.00 |

- |

- |

|

|

2018年 |

11月 |

伊朗 |

1597505.00 |

912909959.00 |

- |

- |

|

|

2018年 |

11月 |

泰国 |

25362.03 |

15565737.00 |

- |

- |

|

|

2018年 |

11月 |

刚果(布) |

911835.95 |

488114205.00 |

- |

- |

|

|

2018年 |

11月 |

南苏丹共和国 |

248895.93 |

113509343.00 |

- |

- |

|

|

2018年 |

11月 |

科威特 |

1873420.00 |

1066267344.00 |

- |

- |

|

|

2018年 |

11月 |

也门 |

350540.93 |

203670399.00 |

- |

- |

|

|

2018年 |

11月 |

赤道几内亚 |

225072.70 |

129964020.00 |

- |

- |

|

|

2018年 |

11月 |

挪威 |

133437.19 |

85050562.00 |

- |

- |

|

|

2018年 |

11月 |

阿曼 |

2776447.67 |

1570404500.00 |

- |

- |

|

|

2018年 |

11月 |

阿尔及利亚 |

268525.13 |

164163889.00 |

- |

- |

|

|

2018年 |

11月 |

利比亚 |

885974.67 |

523180489.00 |

- |

- |

|

|

2018年 |

11月 |

马来西亚 |

833188.20 |

491653771.00 |

- |

- |

|

|

2018年 |

11月 |

越南 |

44414.44 |

28043616.00 |

- |

- |

|

|

2018年 |

11月 |

加蓬 |

425818.46 |

246914969.00 |

- |

- |

|

|

2018年 |

11月 |

阿塞拜疆 |

369626.55 |

240045038.00 |

- |

- |

|

|

2018年 |

11月 |

蒙古 |

103478.90 |

42882263.00 |

- |

- |

|

|

2018年 |

11月 |

哈萨克斯坦 |

382055.19 |

219528579.00 |

- |

- |

|

|

2018年 |

11月 |

加纳 |

395143.42 |

247439810.00 |

- |

- |

|

|

2018年 |

11月 |

俄罗斯联邦 |

6548835.91 |

3790140429.00 |

- |

- |

|

|

2018年 |

11月 |

伊拉克 |

4489405.62 |

2460243791.00 |

- |

- |

|

|

2018年 |

11月 |

阿联酋 |

1683047.16 |

989595428.00 |

- |

- |

|

|

2018年 |

11月 |

埃及 |

314221.95 |

158188628.00 |

- |

- |

|

|

2018年 |

11月 |

英国 |

1010539.66 |

602684272.00 |

- |

- |

|

|

2018年 |

11月 |

卡塔尔 |

105875.29 |

73199655.00 |

- |

- |

|

|

2018年 |

11月 |

安哥拉 |

3864267.16 |

2157921285.00 |

- |

- |

|

|

2018年 |

11月 |

尼日利亚 |

138935.00 |

80985584.00 |

|

|

|

|

2018年 |

11月 |

厄瓜多尔 |

198688.82 |

109511633.00 |

|

|

|

|

2018年 |

11月 |

委内瑞拉 |

1139778.98 |

529498771.00 |

|

|

|

|

2018年 |

11月 |

墨西哥 |

69175.22 |

35411984.00 |

|

|

|

|

2018年 |

11月 |

哥伦比亚 |

889238.87 |

455402631.00 |

|

|

|

|

2018年 |

11月 |

美国 |

137908.22 |

59015354.00 |

|

|

|

|

2018年 |

11月 |

巴西 |

2983655.73 |

1586112356.00 |

|

|

|

|

2018年 |

11月 |

澳大利亚 |

190534.01 |

112246681.00 |

|

|

|

|

2018年 |

11月 |

加拿大 |

240940.87 |

103341004.00 |

|

|

|

|

2018年 |

11月 |

日本 |

- |

- |

131987.46 |

75223977.00 |

|

|

2018年 |

11月 |

新加坡 |

- |

- |

130508.98 |

80170232.00 |

|

|

2018年11月合计 |

42872423.61 |

24156844305.00 |

262496.44 |

155394209.00 |

|||

本周美国WTI原油原油价格在55.3- 56.77美元/桶。布伦特原油价格在61.93- 63.83美元/桶震荡。周内国际油价格震荡趋势。美国原油库存报告整体利多但难掩其中的临时性因素影响,原油多头对美国产量维持高位的忧虑仍未消退,这令油价结束了连涨势头。美国WTI原油期货价格盘中最低触及55.33美元/桶,布伦特原油期货价格盘中最低触及62.59美元/桶。基本面利好因素:美国能源信息署(EIA)周三(7月24日)公布报告显示,截至7月19日当周,美国原油库存减少1083.5万桶至4.45亿桶,连续6周录得下滑,市场预估为减少401.1万桶。更多数据显示,上周俄克拉荷马州库欣原油库存减少42.9万桶。美国精炼油库存增加61.3万桶,连续4周录得增长,市场预估为增加49.9万桶。美国汽油库存减少22.6万桶,市场预估为减少73万桶。此外,上周美国国内原油产量减少70万桶至1130万桶/日,两周内累计降低100万桶/日。IHS Markit周二(7月23日)发布客户报告称,坐拥世界最大原油储量的委内瑞拉,明年原油产量可能不足50万桶/日,因经济和政治危机。受美国对稀释剂的制裁,委内瑞拉加工超重油的能力严重下滑,出口量也随着锐减。鉴于美国对委内瑞拉原油的购买者施加了进一步的压力,预计委内瑞拉原油生产、出口以及相应的收入都会不断走低。美国油服公司贝克休斯(Baker Hughes)周五(7月19日)公布数据显示,截至7月19日当周,美国石油活跃钻井数减少5座至779座,连续三周录得下降且再刷2018年2月来新低。美国石油活跃钻井数6月减少7座,已经连续七个月下降且创2016年5月来最大单月降幅,5月减少5座。因美国油企开始减少新钻井的建造,从而将注意力转向盈利增长而非产量增长。同时这也是2016年5月以来最长的月线连降周期,当时曾连续九个月录得减少。根据中国海关总署周一(7月15日)的数据显示,6月中国原油进口量创纪录新高,因两大新炼厂投入使用,显着提升了加工能力。根据中国国家统计局的数据计算得出,6月中国炼厂原油加工量同比大增7.7%,至约1307万桶/日。其中两大新民营炼厂提供了有效帮助,原油加工量分别达到40万桶/日。从而打破4月创造的加工量纪录,当时为1268万桶/日。但放眼未来,Sublime Information Co分析师指出,中国原油加工量在接下来的几个月内都可能无法再创新高,因柴油和汽油库存高企以及国内燃油需求放缓令炼厂计划放慢加工脚步。基本面利空因素:本周以来地缘政治风险一度提升,因伊朗在霍尔木兹海峡扣押了一艘悬挂英国国旗的油轮,这令当地局势剑拔弩张。该海峡日均原油输送量达到全球原油供应的五分之一,因此对油市的影响举足轻重。不过美国国务卿蓬佩奥随后指出,美国不会对此次事件做出反应,其认为英国才是需要对其油轮负责的国家。同时英国方面也没有多伊朗采取过激行动,只是在研究如何加强当地油轮的保护工作,这令剑拔弩张的局势得到一定缓解。知名金融博客网站Zerohedge点评称,美国上周原油产量大降70万桶,但这很大程度上是由于风暴巴里导致海湾地区停产。能源分析师Vince Piazza警告称,是波斯湾不断升级的紧张局势支撑着油价。更大的长期担忧应该是原油需求增加,以及贸易问题和美国产量的反弹。风暴的后遗症扭曲了行业数据。国际货币基金组织(IMF)再次下调了对全球经济增长的预期,因中美贸易争端仍在继续,英国退欧担忧挥之不去,通胀依然温和。IMF在周二发布的一份报告中表示,2019年全球经济预计将增长3.2%。修正后的经济增长数据比IMF 4月份的预测低0.1个百分点,也比IMF年初的增长预测低0.3个百分点。国际能源署(IEA)周一(7月22日)指出,正密切关注霍尔木兹海峡的事态发展,将在必要的时候采取行动,从而确保全球原油供应稳定。IEA在一份声明中称:“消费者可以放心,现在油市供应量充足,上半年全球原油产量超过需求,这令全球原油库存日均增速达到90万桶。”。

预测下周WTI油价将触及54-57美元/桶,布油在之后几个月触及60-64美元/桶。

(关键字:原油)