|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2020/9/3 |

41.37 |

44.07 |

市场对于需求复苏的担忧仍然存在,美国即将进入炼厂检修期将影响原油需求的预期令油价承压。 |

|

2020/9/4 |

39.77 |

42.66 |

市场对需求前景忧虑加重,随着炼油厂即将季节性停产检修,美国原油需求一般在秋季会出现下降。加之夏日驾驶季也不及市场预期,也加剧了市场对石油需求疲软的担忧。 |

|

2020/9/7 |

休市 |

42.01 |

美国劳工节休市,近一周国际原油价格承压回落,一方面是OPEC坚持减产,并且疫情方面传来疫苗即将上市等利好消息;另一方面是原油产业链处于复苏期,宏观环境及地缘政治局势的不确定性同样加重了市场对需求恢复速度的担忧。 |

|

2020/9/8 |

36.76 |

39.78 |

原油市场供过于求、全球冠状病毒病例持续增长、美国暑期驾驶高峰期结束、有报道称沙特阿拉伯将在10月削减其出口原油价格,这些因素均令油价承压。 |

|

2020/9/9 |

38.05 |

40.79 |

原油市场供过于求现状前提下,油价上涨脱离三个月低位,但需求忧虑仍在继续。本周的动荡反映了原油需求前景面临着巨大的不确定性。尽管全球范围内的汽油需求已呈现出可观的V形复苏——尤其是在美国,但至少对馏分油和航空燃料而言,需求前景可以说难以捉摸。 |

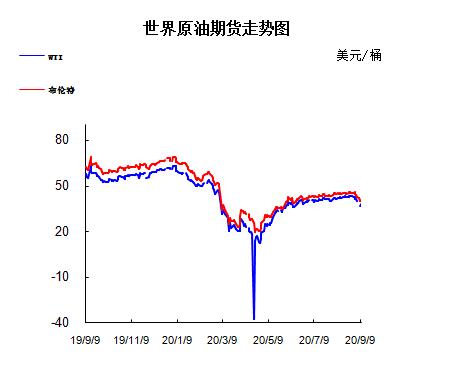

2.2020年国际原油价格走势图

1.美国原油库存情况

本周美国能源信息署(EIA)周三(9月2日)公布报告显示,截至8月28日当周美国原油库存、汽油和馏分油库存下降,因飓风劳拉导致生产停滞及炼油设施关闭。具体数据显示,美国截至8月28日当周EIA原油库存变动实际公布减少936.20万桶,预期减少200万桶,前值减少468.9万桶。此外,美国截至8月28日当周EIA汽油库存实际公布减少432万桶,预期减少305万桶,前值减少458.3万桶;美国截至8月28日当周EIA精炼油库存实际公布减少167.50万桶,预期减少100万桶,前值增加138.8万桶。美国石油协会(API)公布的数据显示,美国截至8月28日当周API原油库存减少636万桶,预期减少200万桶;汽油库存减少576.1万桶;精炼油库存减少142.4万桶。

2.美国经济形势

本周北京时间9日凌晨,美股周二收跌,科技股领跌,道指跌逾600点,纳指下挫4.1%。对地缘政治关系紧张化、科技股估值过高、新一轮财政刺激方案搁浅的担忧令美股承压。特斯拉未能入选标普500成分股,股价重挫21%。美油暴跌7.6%,布伦特原油跌破40美元。

道指收盘下跌632.42点,或2.25%,报27500.89点;纳指跌465.44点,或4.11%,报10847.69点;标普500指数跌95.12点,或2.78%,报3331.84点。

科技股再遭重创,特斯拉股价收盘暴跌21%。上周五收盘后,标普道琼斯公司未将这家股价飙升的投机性股票加入标准普尔500指数,令投资者颇感意外。这种冷淡态度表明纳斯达克市场存在过热的风险。

周一日本股市中的软银股价下挫7%。据报道,软银在大型期权交易中以数十亿美元押注科技股继续飙升。如果软银要减少这些看涨赌注的损失,美股科技板块可能会失去部分动力。

从热门科技股明显转向那些疫后经济重启中受益的股票的板块轮换状况明显,迪士尼、麦当劳、UPS和福特等股票走高。网约车与外卖企业Uber收高3.2%,Lyft收高3.9%。

科技股继续暴跌 分析师称其估值已不可持续

上周五美股收跌,科技股领跌,美股结束了此前连续5周上涨的行情。2020年迄今美股市场的领跑者亚马逊、苹果、微软和Facebook等普遍重挫,令科技类股权重的纳斯达克综合指数一周下跌3.3%,创3月20日以来的最大周跌幅。道指和标普500指数上周分别下跌1.8%和2.3%,均为6月以来的最大单周跌幅。

许多市场人士认为,科技股的疲软源于人们对大型科技公司估值已上涨至不可持续水平的担忧。即使上周有所回调,纳斯达克指数仍较3月份的底部上涨了70%以上。

Miller Tabak首席市场策略师Matt Maley在一份报告中表示:“鉴于我们所追踪的许多指标在上周初已达到极端水平,我们认为,要想摆脱这种状况,仅仅温和的下降是不够的,股市还需要跌得更多。因此,我们仍然认为修正可能超过10%。”

Maley指出,一些大型科技公司的股票都出现了极端超买的情况,同时标普500指数的估值水平也处在很高的水平。

在上周大型科技股暴跌的同时,对经济复苏最为敏感的周期性股票表现上佳,标普500原材料和金融板块是上周的两个最大赢家,分别上涨2.3%和0.9%。

在板块大轮换期间,衡量市场恐慌程度的CBOE波动率指数(VIX)在上周五攀升至38.28点,创6月15日以来新高。

也有分析人士认为,这只是科技股在冠状病毒疫情期间大涨后的回调。高盛首席全球股票策略师Peter Oppenheimer表示,科技股仍然是投资者的最佳选择,在当前的牛市中可以继续提供回报。他表示,科技股拥有强劲的现金流、盈利能力和稳定的资产负债表,并维持增持建议。

美国新一轮财政刺激方案谈判搁浅

美国参议院多数党领袖米奇-麦康奈尔周二表示,他将提出一份精简版共和党抗疫刺激法案并安排参议院全会进行投票,以打破抗疫救济问题上持续一个月的僵局。

民主党领导人迅速表示反对,称其为政治噱头。该法案预计将体现共和党一个月前提出的1万亿美元提案的某些方面,估计规模5000亿至7000亿美元,远远低于民主党希望的2.2万亿美元。

“参议院共和党多数党正在提出一项新的针对性提案,重点针对一些最紧迫的卫生保健、教育和经济问题。它并没有包含我们党喜欢的所有想法,”麦康奈尔在一份声明中说。“我今天将立即行动,安排参议院全会最早本周投票。”

美国众议院议长佩洛西和参议院民主党领袖舒默数小时后发布的联合声明称,共和党的计划不解决问题,没有出路。

尽管如此,最近几周与民主党人谈判的白宫幕僚长梅多斯周二表示,他相信政治压力将在未来两周迫使议员们妥协。他说,较小的方案可以作为进一步抗疫救济的“基础”。

美国国会结束8月假期,不过新一轮刺激方案仍遥遥无期。美国财长姆努钦在本周早些时候表示,美国众议院议长佩洛西拒绝就新的刺激方案展开谈判。当前民主党和共和党仅同意向政府提供权宜资金,避免停摆。

与此同时,地缘政治关系的恶化趋势也可能会影响投资者的情绪。

焦点个股

特斯拉周二暴跌21%。上周五盘后,标普道琼斯指数公司宣布调整500指数成分股名单。然而令市场惊讶的是,新加入标普500指数的不是备受期待的特斯拉,而是在线交易平台Etsy(ETSY)、半导体设备供应商Teradyne、药品交付技术提供商Catalent(CTLT)。这三家公司市值加起来仅400亿美元左右,而市值达到他们市值总和近10倍的明星公司特斯拉却意外落榜。

韦德布什分析师Dan Ives评价称:“特斯拉未被纳入标普500指数让人惊讶,华尔街已经假定了加入指数是必然的结果。这个结果令人感到费解,特斯拉股价可能会因指数编制的影响而走低。”

此外,特斯拉在周二宣布已于9月4日已完成此前披露的价值50亿美元的股票出售计划,最终结算预计将在9月9日完成。

这是特斯拉今年完成的第二次股票增发计划。今年9月1日,特斯拉宣布与高盛、巴克莱、德意志银行、摩根士丹利等承销商签署了一份股权分配协议,上述公司将成为特斯拉的销售代理。根据该协议,特斯拉可能会不时以市场价发行普通股,总发行价最高达50亿美元。特斯拉表示,公司计划将此次发行的净收入用于进一步加强资产负债表,以及用于一般企业用途。

Nikola大涨,此前通用汽车将以20亿美元收购Nikola 11%的股份。根据协议,通用汽车将持有Nikola 11%的股份,并有权在战略合作伙伴关系下提名一名董事。Nikola同意向通用汽车股份有限公司发行并出售4770万股普通股,根据该公司普通股每股41.93美元的成交量加权平均价格计算,这些股票价值20亿美元。

波音回应787安全问题:8架受影响,已纠正生产工艺。据报道,针对“某些波音787客机存在安全制造问题”的消息,波音方面回应称,上周波音确定八架已经交付的787飞机受到了后机身上两种不同问题的影响,因此必须在恢复运营前接受检修。波音还称,正在彻底检查每一架未交付的787,同时已纠正造成问题的生产工艺。

据报道,迪士尼最新电影《花木兰》带动了对流媒体应用程序Disney+的需求。在上周末,Disney+的下载量上升了68%,达到89万次。除了下载量的激增外,消费者在这款应用上的支出也比一周前增长了193%,达到1200万美元。

诺基亚输给三星电子,失去美国通信运营商Verizon价值66.4亿美元的5G设备合同。

Beyond Meat宣布将在中国浙江建立两家工厂,在该地区设计和开发生产设施。该公司预计,将在2021年初达到全面投产。

其他市场

欧股周二全线收跌,英国富时指数收跌0.18%,德国DAX指数收跌1.14%,法国CAC指数收跌1.9%。

原油期货价格周二收跌。美国WTI原油创6月以来最低收盘价,伦敦布伦特原油跌破40美元。

原油市场供过于求、全球冠状病毒病例持续增长、美国暑期驾驶高峰期结束、有报道称沙特阿拉伯将在10月削减其出口原油价格,这些因素均令油价承压。

纽约商品交易所10月交割的西德州中质原油(WTI)期货价格下跌3.01美元,跌幅7.6%,收于每桶36.76美元,创6月12日以来的最低收盘价。

作为全球原油价格基准的伦敦洲际交易所11月布伦特原油期货价格下跌2.23美元,跌幅5.3%,收于每桶39.78美元,创8月20日以来的最低价格。

布伦特原油处于深度看跌模式,现货价格远低于远月期货合约。原油期货高于现货价格意味着市场供过于求。

3.世界经济形势

据外媒报道,经济合作与发展组织(OECD)8日发布的报告警告称,由于学校教学活动受到新冠肺炎疫情干扰,几代人的教育将因此受到严重影响,全球经济增长到本世纪末或将因此平均减少1.5%。

OECD8日发布的报告引用了第三方数据,分析了学生一学年有三分之一的时间不在学校学习的情况下,全球经济长期来看将受到怎样的影响。该预测基于当前在校的学生,假设以后学生将恢复接受正常学校教育。

报告预计,学生在校学习时间的损失将导致日后工作技能的损失,并将对生产率产生负面影响。因此,在校学习时间的损失可能引起GDP的减少。

OECD表示,对美国来说,这相当于GDP减少15.3万亿美元。并且,OECD预计,如果学校恢复正常教学的速度减慢,经济增长受到的损失还会“成比例的升高”。

自新冠肺炎疫情发生以来,全球大部分地区的学生都曾在一段时间内在家接受教育,停课时间大都超过10个星期,在部分地区长达数月。外界担忧,在家接受教育将使在疫情前就已出现的教育差距问题进一步扩大。

OECD的报告称,由贫富差距引起的教育机会差别可能因此扩大。那些可接触到互联网和电脑的并且有家庭进行支持的学生可以更好地度过这段时期,寻找到更多学校之外的学习机会,但是那些处于劣势的学生往往在学校关闭期间就失去学习的机会。

OECD表示,尽管教育界采取了多种措施来努力确保这段时期学生在家接受教育,但是学生不得不更多的依赖自身的资源来进行远程学习。同时,教师也必须适应远程教学方式,但是他们很可能没有在这方面得到足够的培训。

尽管全球许多地区的学校目前已经重新开学,OECD的报告仍然提示了其中存在的挑战,比如学校必须学会如何在不造成新增确诊病例大量增加的情况下重新开学。

报告建议,在新冠肺炎疫苗尚未研发成功之际,为了减少在学习中受到的挫折,各方应当继续加强远程学习基础设施建设。对于学生来说,在疫情期间,延长学习时间和通过远程教育渠道增加在学校外的学习机会将明显有益。

|

产品 |

年度 |

月份 |

产销国 |

进口数量/吨 |

进口金额/美元 |

出口数量/吨 |

出口金额/美元 |

|

石油原油(包括从沥青矿物提取的原油) |

2020年 |

7月 |

阿联酋 |

3534699.70 |

1029590153.00 |

— |

— |

|

2020年 |

7月 |

阿曼 |

3441612.52 |

922576676.00 |

— |

— |

|

|

2020年 |

7月 |

安哥拉 |

3602084.01 |

1047634040.00 |

— |

— |

|

|

2020年 |

7月 |

澳大利亚 |

339272.32 |

90896718.00 |

— |

— |

|

|

2020年 |

7月 |

巴西 |

4594977.86 |

1256047368.00 |

— |

— |

|

|

2020年 |

7月 |

赤道几内亚 |

318086.80 |

111885537.00 |

— |

— |

|

|

2020年 |

7月 |

俄罗斯联邦 |

7381559.93 |

2170635046.00 |

— |

— |

|

|

2020年 |

7月 |

厄瓜多尔 |

506676.67 |

127952294.00 |

— |

— |

|

|

2020年 |

7月 |

菲律宾 |

28772.22 |

7983475.00 |

— |

— |

|

|

2020年 |

7月 |

刚果(布) |

1155411.13 |

334699162.00 |

— |

— |

|

|

2020年 |

7月 |

哥伦比亚 |

1372205.59 |

335119639.00 |

— |

— |

|

|

2020年 |

7月 |

哈萨克斯坦 |

98935.60 |

25098838.00 |

— |

— |

|

|

2020年 |

7月 |

加拿大 |

968039.52 |

225328377.00 |

— |

— |

|

|

2020年 |

7月 |

加纳 |

524514.71 |

172549236.00 |

— |

— |

|

|

2020年 |

7月 |

加蓬 |

788002.67 |

252035789.00 |

— |

— |

|

|

2020年 |

7月 |

喀麦隆 |

133741.10 |

38236488.00 |

— |

— |

|

|

2020年 |

7月 |

卡塔尔 |

560007.02 |

164980343.00 |

— |

— |

|

|

2020年 |

7月 |

科威特 |

2161530.93 |

580754648.00 |

— |

— |

|

|

2020年 |

7月 |

利比亚 |

115956.90 |

35588191.00 |

— |

— |

|

|

2020年 |

7月 |

马来西亚 |

387791.66 |

96742387.00 |

29366.15 |

8098560.00 |

|

|

2020年 |

7月 |

美国 |

3665838.11 |

1036797134.00 |

— |

— |

|

|

2020年 |

7月 |

蒙古 |

61070.55 |

13233075.00 |

— |

— |

|

|

2020年 |

7月 |

南苏丹共和国 |

422278.31 |

131782540.00 |

— |

— |

|

|

2020年 |

7月 |

尼日利亚 |

1096632.97 |

298412041.00 |

— |

— |

|

|

2020年 |

7月 |

挪威 |

1267005.59 |

376245748.00 |

— |

— |

|

|

2020年 |

7月 |

沙特阿拉伯 |

5359704.71 |

1429314337.00 |

— |

— |

|

|

2020年 |

7月 |

泰国 |

38247.92 |

8163330.00 |

— |

— |

|

|

2020年 |

7月 |

伊拉克 |

5788136.36 |

1545813264.00 |

— |

— |

|

|

2020年 |

7月 |

伊朗 |

498026.00 |

133924675.00 |

— |

— |

|

|

2020年 |

7月 |

印度尼西亚 |

81061.00 |

20345940.00 |

58396.80 |

19250000.00 |

|

|

2020年 |

7月 |

英国 |

614918.15 |

193766389.00 |

— |

— |

|

|

2020年 |

7月 |

越南 |

252067.66 |

84890244.00 |

— |

— |

|

|

2020年 |

7月 |

乍得 |

131812.00 |

42328598.00 |

— |

— |

|

|

2020年 |

7月 |

日本 |

— |

— |

87962.55 |

28996092.00 |

|

|

2020年7月合计 |

51290678.18 |

14341351720.00 |

175725.50 |

56344652.00 |

|||

本周美国WTI原油原油价格在36.76-41.37美元/桶。布伦特原油价格在39.78-44.07美元/桶震荡。周内国际油价震荡不稳。周三(9月9日)风险情绪回归,油市回暖,美国WTI原油10月期货收盘上涨1.29美元,涨幅3.5%,报38.05美元/桶;布伦特原油11月期货上涨1.01美元,涨幅2.5%,报40.798美元/桶。基本面利好因素:1.当地时间周三,美国石油协会(API)公布的数据显示,截至9月4日当周,汽油库存减少576.1万桶,此前预期减少365万桶,前值为减少639.2万桶。2.当地时间周三,美国能源信息署(EIA)发布了短期能源展望报告,预计2020年WTI原油价格为38.99美元/桶,此前预期为38.50美元/桶;预计2020年布伦特原油价格为41.90美元/桶,此前预期为41.42美元/桶;预计2021年美国原油产量将为1108万桶/日,此前预期为1114万桶/日。Energy Intelligence发布的初步报告显示,8月份,欧佩克+的减产配额的执行率达到了106%。其中包括伊拉克的执行率为141%。据称,伊拉克8月份的日产量约为346万桶,7月份为376万桶。此外,据说尼日利亚8月份的产量达到了130%,这表明该国8月份的产量为139.5万桶/天,而7月份为136万桶/天。伊拉克和尼日利亚8月份的减产幅度分别为每日119万桶和43万桶。据说,伊拉克要求将其承诺的目标从10月到11月延长两个月,以防止在9月底前无法兑现。基本面利空因素:1.当地时间周三,美国石油协会(API)公布的数据显示,截至9月4日当周,API原油库存减少107.5万桶至5.041亿桶,前值为减少636万桶;精炼油库存增加229.3万桶,此前预期减少25万桶,前值为减少142.4万;库欣原油库存增加260.8万桶,前值为减少23.7万桶;美国上周原油进口增加59.1万桶/日。2.EIA短期能源展望报告:将2020年全球原油需求增速预期下调21万桶/日至-832万桶/日;将2021年全球原油需求增速预期下调49万桶/日至653万桶/日;预计2021年WTI原油价格为45.07美元/桶,此前预期为45.53美元/桶;预计2021年布伦特原油价格为49.07美元/桶,此前预期为49.53美元/桶;预计2020年美国原油产量将为1138万桶/日,此前预期为1126万桶/日。3.普氏能源的最新调查显示,在沙特、俄罗斯和阿联酋大幅增产的带动下,欧佩克及其盟友8月增加了原油产量,给全球经济走势不确定的脆弱市场增加了更多供应。调查显示,欧佩克成员国8月产量为2437万桶/日,较7月增长4%,非欧佩克国家8月产量增加1267万桶/日,增幅6%;沙特8月石油产量环比增加50万桶/日至895万桶/日,但仍未达到其配额,调查发现其增加的大部分产量都消耗在其发电厂。4.中国经济复苏一直是全球市场的主要推动力。最新数据显示,中国9月份PMI从8月份的52.8升至53.1,创下自2011年1月以来的最高增速。然而,与5月和6月创纪录的进口量相比,9月和10月中国原油进口放缓,强化了上周的看跌情绪。由于私营炼油企业达到了政府指定的全部配额,这一下降可能导致原油进口下降40%。8月份,中国原油进口量为每日1118万桶,同比下降90万桶。在炼油企业难以找到海外买家之际,中国不断上升的成品油库存增加了额外的压力。让事情更加复杂的是,中印边界争端仍是影响中国石油产品出口的一个因素。

预测下周WTI油价将触及35-42美元/桶,布油在之后几个月触及38-45美元/桶。

(关键字:原油)