|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2021/3/11 |

66.02 |

69.63 |

原油收盘上涨。美国燃料油库存大幅下降,极寒天气后炼油厂恢复运营,市场预期原油供应过剩将只是短期现象,油价上涨。 |

|

2021/3/12 |

65.61 |

69.22 |

原油收盘下跌。OPEC在月度报告中指出,未来几个月油市所面临的不确定性令其下调上半年全球石油需求预估,利空油价。 |

|

2021/3/15 |

65.39 |

68.88 |

原油收盘下跌。尽管全球需求前景利好油价,但是对于通胀的担忧拖累油价从高位走低。另外随着新冠肺炎病例增加,欧洲出现新一轮封锁,人们担心能源需求可能会下降,利空油价。 |

|

2021/3/16 |

64.8 |

68.39 |

原油收盘下跌。欧洲疫苗接种放缓引发市场对于该地区经济复苏的担忧,此外燃料需求也将面临威胁,有分析师估测美国原油库存或连续第四周增加也利空油价。 |

|

2021/3/17 |

64.6 |

68 |

原油收盘下跌。EIA称截至3月12日当周美原油库存增加但增幅低于预期,欧洲需求忧虑也利空油价,IEA月报称尽管新冠疫苗有望在今年晚些时候提振石油需求,但油价不太可能大幅度、持续性飙升。 |

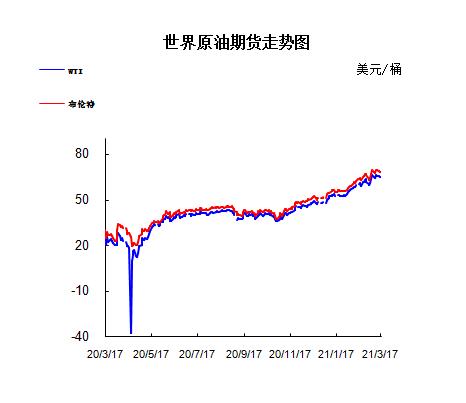

2.2021年国际原油价格走势图

1.美国原油库存情况

本周美国EIA公布的数据显示,截至3月5日当周美国除却战略储备的商业原油库存增幅远超预期,精炼油库存和汽油库存降幅远超预期。具体数据显示,美国截至3月3日当周EIA原油库存变动实际公布增加1379.80万桶,预期减少83.3万桶,前值增加2156.3万桶。此外,美国截至3月3日当周EIA汽油库存实际公布减少1186.90万桶,预期减少416.7万桶,前值减少1362.4万桶;美国截至3月3日当周EIA精炼油库存实际公布减少550.40万桶,预期减少366.7万桶,前值减少971.9万桶。EIA报告显示,美国东海岸原油库存上周跌至历史最低水平。美国墨西哥湾原油库存上周升至去年7月以来最高水平。上周美国墨西哥湾地区的汽油库存降至2019年9月以来的最低水平。上周美国馏分油库存降至2020年4月以来的最低水平。美国东海岸上周汽油库存下降幅度为2016年9月以来最大。美国石油协会(API)公布的数据显示,美国截至3月5日当周API原油库存增加1279.2万桶,预期减少83.3万桶;汽油库存减少849.9万桶;精炼油库存减少479.6万桶。

2.美国经济形势

本周北京时间17日凌晨,美股周二收盘涨跌不一,微软、苹果、谷歌等科技股令纳指得到支撑。美联储即将公布利率决议与政策声明。美国2月零售创去年4月以来最低值,远逊市场预期。

道指跌127.51点,或0.39%,报32825.95点;纳指涨11.86点,或0.09%,报13471.57点;标普500指数跌6.23点,或0.16%,报3962.71点。

周二早间,标普500指数最高上涨至3981.04点,创盘中历史新高。

周一美股震荡收高,道指连续第四个交易日创历史新高,为2017年12月以来的最长纪录。标普500指数亦创盘中与收盘历史最高纪录。

尽管最近美股迭创新高,但已有越来越多的人担心美债收益率继续攀升可能扼杀美股的涨势。周二午间美国10年期国债收益率重新上涨并突破1.62%,使三大股指悉数走低。

美联储周二开始召开为期两天的货币政策会议,周三公布利率决议与政策声明,随后美联储主席鲍威尔将举办新闻发布会。投资者将聆听美联储有关利率与通胀前景的更多资讯。

贝莱德全球固定收益部门的首席信息官Rick Rieder表示:“市场会凝神关注鲍威尔在新闻发布会上说的每一个字。如果他什么都没说,市场会发生变化。如果他说了很多,市场也会被带动。”

最近美国国债收益率的上升,已促使投资者转出增长型股票,因为这类公司未来的现金流相对于其他资产而言已不那么吸引人了。

LPL Financial的策略师指出:“新冠疫苗的推广,使我们的经济更接近完全开放,疫苗的普及还可能是评估2021年经济增长前景的最重要因素。我们预计国债收益率将对市场的威胁将会逐渐消失。”

纳指得到大型科技股的支撑,苹果和谷歌母公司Alphabet分别上涨了约1.4%,亚马逊上涨了0.7%,微软、英特尔、美光科技等悉数收高。

受到投资者从成长型股票转向价值股的板块轮动影响,苹果和亚马逊近几个月的表现不佳,但一些策略师称,许多较成熟的科技股现在看来价格更低。

Edward Jones投资策略师Angelo Kourkafas表示:“这些都是具有良好资产负债表的高利润企业。他们可能是表现相对较差的股票,但基于他们目前的估值,我很难想象它们可能会出现严重或持续的回调。”

经济数据面,周二公布的数据显示,美国2月零售额下降了3%,下降幅度超预期,部分反映了当月美国的极端冬季严寒气候。但是1月份的零售数据从增长5.3%上调至7.6%,因此市场在很大程度上忽略了2月份的数据。

市场的冷静反映在CBOE波动率指数跌破20、降至2020年2月以来的最低水平。CBOE波动率指又被称为恐慌指数,该指数衡量的是期权定价所隐含的未来股市价格波动幅度的大小。

市场预期1.9万亿美元刺激法案的出炉将能促进消费者开支与经济增长。大多数美国人已从周末开始收到1400美元刺激支票,预计刺激支票有望促进消费者开支反弹,华尔街经济学家已纷纷提高今年的GDP预期。

疫苗消息面,市场对欧洲新冠病毒疫苗推出的波折感到担忧。包括德国、法国、西班牙和意大利在内的多个欧洲国家在最近几天暂停了阿斯利康疫苗的推广,此前有报道称该疫苗可能导致接种者出现血栓。

欧洲药品监管机构(EMA)认为该疫苗的好处“依旧大于其不良反应的风险”,并宣布将于16日和18日召开会议,以决定如何采取下一步的行动。

美联储会议开始 经济前景与利率路径立场受关注

美联储从周二开始召开为期两天的货币政策会议,周三会议结束后美联储将公布货币利率决议与政策声明。投资者渴望从中窥探央行关于经济前景与利率路径的立场。美联储主席鲍威尔将在会议结束后召开新闻发布会。

国债收益率的飙升和美国经济反弹,使美联储的宽松政策成为人们关注的焦点,市场观察人士关注美联储可能在何时考虑解除这些政策。

XM投资分析师Marios Hadjikyriacos表示:“美国疫苗接种进程的加速,以及即将到来的开支热潮,似乎重新唤起了投资者的风险偏好。他们期待今年夏季的经济数据表现出色。”

Marios Hadjikyriacos称:“即使美联储明天有可能采取更加鹰派的立场,这种风险也被市场参与者忽略了。投资者早已为美联储提早加息定价,即使美联储货币政策制定者通过著名的‘加息路径点阵图’来发出2023年加息的讯号,那也符合市场定价,因此不会带来太大冲击。”

美国2月零售销售数据大幅不及预期

美国商务部报告称,美国2月零售销售月率实际公布-3%,预期-0.5%,前值5.3%;美国2月零售销售年率实际公布-3%,前值5.8%。美国2月零售销售月率录得-3%,创去年4月以来新低。

美国2月核心零售销售月率实际公布-2.70%,预期0.1%,前值5.9%。

同时公布的另一项美国数据显示,美国2月进口物价指数月率实际公布1.30%,预期1%,前值1.4%;美国2月进口物价指数年率实际公布3%,预期2.6%,前值0.9%。

分析指出,根据最新的信用卡和借记卡月度汇总数据,2月份核心零售销售下滑主要是因为三个因素:1月份的报告受到了个人刺激性支票的提振、退税延迟,以及冬季的暴风雪天气。

前两个因素导致低收入家庭的支出尤其疲软,最低收入群体消费平均环比下滑5.5%。而天气因素削弱了德克萨斯州的消费活动,该州汽车零配件零售销售环比下滑了7.5%。

分析指出,恶劣天气导致2月份的零售额和制造业产出双双下降,美国汽车制造商已经报告了2月份销量的下降。

美银首席经济学家米歇尔-迈尔表示,在2月底的疲软过后,3月将出现“决定性的支出复苏”,因此2月的数据录得下降,也是暂时的,鉴于3月初的数据强劲、3月底前就能发放新一轮的支票以及退税延迟政策,真正靓丽的“恐怖数据”将会在下个月出现。

其他市场面

纽约商品交易所4月交割的原油库存下降59美分,跌幅0.9%,收于每桶64.80美元。5月原油期货收于64.86美元。

伦敦洲际交易所5月交割的布伦特原油期货价格下跌49美分,跌幅0.7%,收于每桶68.39美元。

3.世界经济形势

经济合作与发展组织日前发布的全球经济展望报告指出,全球经济今年将以5.6%的速度反弹,较去年12月的预测高出1.4个百分点。此前,国际货币基金组织也将2021年全球经济增速的预测值上调0.3个百分点至5.5%。

去年,中国是全球唯一实现正增长的主要经济体,对全球经济增长的贡献率创下新高。未来,通过加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,中国将给全球市场提供更加坚挺的需求支撑,也将给世界经济带来更加稳定的动力来源。

今年全球经济增长预测之所以普遍乐观,主要基于三个原因。首先,在疫情冲击之下,2020年各国经济增长普遍受挫,低基数是今年同比数据向好的重要原因。其次,在同疫情赛跑的过程中,疫苗胜出的概率在上升。随着越来越多国家加紧疫苗注射,疫情拐点将加快到来,各国复工复产也将随之加速。再次,一些国家实施的宽松财政货币政策,继续为经济注入大量流动性。

在乐观预期之下,世界经济的复苏前景仍具有较强的不确定性,新兴市场国家尤其需要防范潜在风险。疫情发生后,美联储实施了极其宽松的货币政策,加剧了全球流动性过剩,新兴市场国家迎来大规模短期资本流入与本币升值。一旦美国经济超预期反弹,美联储边际收紧货币政策,可能导致新兴市场国家面临资本流出压力,甚至引发资产价格大幅下挫与本币汇率显著贬值。此外,由于各国疫苗接种进程不尽一致,疫情走势也存在不对称性,对大多数新兴市场和发展中国家依旧构成较大风险。

与发达国家相比,新兴市场国家的复苏进程更易受到政策空间的限制。疫情防控期间,几乎所有发达国家都实施了极其宽松的财政货币政策,并在短期内稳定了金融市场、提升了实体经济。然而,新兴市场国家或是迫于债务压力,或是担心本币贬值和资本外逃,实施反周期宏观政策的能力较弱、空间较小,导致本轮疫情冲击之后的经济复苏也较为缓慢。面对各类不确定因素,中国今年设定了适度的经济增长目标,一方面为经济结构性改革、防范金融风险保留了政策空间,另一方面也给未知风险导致的经济波动留有余地。

在世界经济复苏进程中,各国合作应对至关重要。只有所有国家和地区的疫情都得到有效控制,全球经济增长才能出现实质性改善。未来,国际社会还应进一步加强疫苗合作、宏观经济政策协调和对发展中国家的政策支持,推动世界经济早日走出疫情冲击下的衰退阴影。

|

商品 |

国家 |

进口数量 |

计量单位 |

美元 |

均价 |

|

石油原油(包括从沥青矿物提取的原油) |

沙特阿拉伯 |

6938734.129 |

吨 |

2296972417 |

331.036 |

|

俄罗斯联邦 |

6204928.518 |

吨 |

1999725441 |

322.28 |

|

|

安哥拉 |

3825103.13 |

吨 |

1241298758 |

324.514 |

|

|

美国 |

3599057.578 |

吨 |

1233948760 |

342.853 |

|

|

科威特 |

3183638.825 |

吨 |

1004536526 |

315.531 |

|

|

伊拉克 |

3178954.233 |

吨 |

976015934 |

307.024 |

|

|

巴西 |

2154408.173 |

吨 |

666649981 |

309.435 |

|

|

阿曼 |

1635573.416 |

吨 |

526509767 |

321.911 |

|

|

哥伦比亚 |

1149014.881 |

吨 |

325250181 |

283.069 |

|

|

马来西亚 |

1038049.714 |

吨 |

359705576 |

346.521 |

|

|

挪威 |

836432.999 |

吨 |

307726336 |

367.903 |

|

|

阿联酋 |

732583.565 |

吨 |

231669205 |

316.236 |

|

|

刚果(布) |

585281.245 |

吨 |

175769420 |

300.316 |

|

|

厄瓜多尔 |

526472.595 |

吨 |

147821258 |

280.777 |

|

|

伊朗 |

518758.218 |

吨 |

175971765 |

339.217 |

|

|

加蓬 |

374465.433 |

吨 |

123699336 |

330.336 |

|

|

利比亚 |

276995.2 |

吨 |

98944617 |

357.207 |

|

|

加纳 |

254171.84 |

吨 |

91247905 |

359.001 |

|

|

印度尼西亚 |

171041.123 |

吨 |

57147746 |

334.117 |

|

|

圭亚那 |

143435.223 |

吨 |

44488818 |

310.167 |

|

|

埃及 |

138574.519 |

吨 |

47157649 |

340.305 |

|

|

阿塞拜疆 |

138556.837 |

吨 |

52488345 |

378.822 |

|

|

卡塔尔 |

128622.731 |

吨 |

43384539 |

337.301 |

|

|

喀麦隆 |

126882.3 |

吨 |

39681751 |

312.745 |

|

|

尼日利亚 |

125684 |

吨 |

40452634 |

321.86 |

|

|

赤道几内亚 |

125094.62 |

吨 |

33218303 |

265.545 |

|

|

刚果(金) |

124486 |

吨 |

41361427 |

332.258 |

|

|

加拿大 |

79644.47 |

吨 |

23312448 |

292.706 |

|

|

文莱 |

40604 |

吨 |

14534800 |

357.965 |

|

|

泰国 |

40211.545 |

吨 |

13731888 |

341.491 |

|

|

哈萨克斯坦 |

35513.83 |

吨 |

9758670 |

274.785 |

|

|

蒙古 |

33217.03 |

吨 |

7877832 |

237.162 |

|

|

澳大利亚 |

4999.03 |

吨 |

1577283 |

315.518 |

|

|

乍得 |

0.046 |

吨 |

300 |

6521.74 |

|

|

总计 |

38469191 |

吨 |

12453637616 |

323.73 |

本周美国WTI原油原油价格在64.6-66.02美元/桶。布伦特原油价格在68-69.63美元/桶震荡。周内国际油价小幅下调。欧洲疫苗推广停滞引发对需求的悲观预期拖累油价,EIA原油库存符合预期但成品油库存意外上升,盘中油价一度遭遇重挫,不过美元走软帮助油价缩窄跌幅,外盘时间3月17日欧美原油期货价格连续第四日下跌。4月WTI:64.60跌0.20;5月布伦特:68.00跌0.39。基本面利好因素:1.周三,美联储如期宣布维持利率不变,并大幅调高了对经济增长的预期。但美联储同时表示,尽管经济前景有所改善,而且今年通货膨胀率有所上升,但预计在2023年之前不会加息。根据美国联邦公开市场委员会成员提交的季度经济预测,2021年美国国内生产总值(GDP)预计将增长6.5%,之后几年将降温。这一预估中值较去年12月进行的上一轮预测的4.2%有所改善。美联储预计2022年和2023年GDP将分别增长3.3%和2.2%,之后增长将稳定在较长期的2.3%范围内。基本面利空因素:1.美国能源信息署(EIA)发布的最新报告显示,上周原油库存增加239.6万桶至5.008亿桶,增加0.5%;上周原油出口减少11.3万桶/日至252万桶/日。2.欧洲部分国家的新冠疫情有反弹的趋势。法国总统马克龙周一表示,因巴黎大区疫情持续恶化,将在未来数日决定疫情应对措施,遏制病毒的进一步传播。此前,法国卫生总署署长萨洛蒙表示不排除再度“封城”。除此之外,欧洲暂停接种阿斯利康疫苗令市场担心该地区燃油需求复苏放缓。继多个欧洲国家后,瑞典和拉脱维亚也暂停接种了阿斯利康疫苗。欧洲药品管理局表示,正在调查副作用问题,调查结果将于周四公布。经纪商PVM的分析师Stephen Brennock表示,阿斯利康新冠疫苗接种暂停对欧元区经济和燃料复苏没有任何好处。“现在希望的是,欧洲可以让其缓慢的疫苗推广进程重回正轨”。另外IEA最新月报也加剧了油价的疲软。WTI原油在EIA数据公布前在64.5美元附近徘徊,数据公布后反弹趋势有所有所逆转。

预测下周WTI油价将触及63-67美元/桶,布油在之后几个月触及67-70美元/桶。

(关键字:原油)