|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2021/4/15 |

63.46 |

66.94 |

原油收盘小幅上涨,OPEC与IEA上调全球石油需求增长预期对油价的利好提振仍在持续。 |

|

2021/4/16 |

63.13 |

66.77 |

原油收盘小幅下跌,国际油价在经历四个交易日连续上涨后,技术面面临一定的回调压力。 |

|

2021/4/19 |

63.38 |

67.05 |

原油收盘小幅上涨,利比亚原油产量下跌提振油价,但市场对疫情的担忧限制了油价上涨空间。 |

|

2021/4/20 |

62.44 |

66.57 |

原油收盘下跌,印度疫情的加重引发市场对需求的担忧,美元反弹与美伊谈判有望取得进展也利空油价。 |

|

2021/4/21 |

61.35 |

65.32 |

原油收盘下跌,美国EIA原油库存意外增长令油价承压,加之投资者也担忧疫情恶化将影响需求。 |

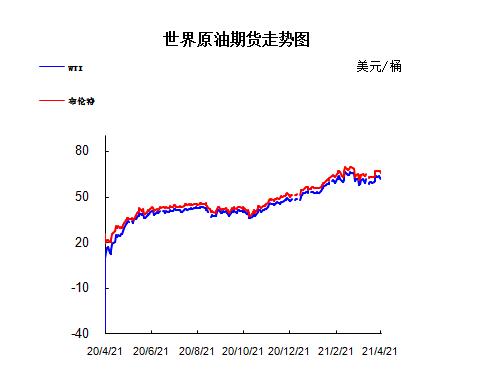

2.2021年国际原油价格走势图

1.美国原油库存情况

本周美国EIA公布的数据显示,截至4月9日当周美国除却战略储备的商业原油库存降幅超预期,精炼油库存降幅超预期,汽油库存增幅略低预期。具体数据显示,美国截至4月9日当周EIA原油库存变动实际公布减少589万桶,预期减少270万桶,前值减少352.2万桶。此外,美国截至4月9日当周EIA汽油库存实际公布增加30.90万桶,预期增加90万桶,前值增加404.4万桶;美国截至4月9日当周EIA精炼油库存实际公布减少208.30万桶,预期增加100万桶,前值增加145.2万桶。EIA报告显示,美国东海岸原油库存处于30年来最低水平。美国至4月9日当周EIA原油库存降幅为2月12日当周以来最大。美国石油协会(API)公布的数据显示,美国截至4月9日当周API原油库存减少360.8万桶,预期减少215.4万桶;汽油库存增加556.5万桶;精炼油库存减少300.6万桶。

2.美国经济形势

本周北京时间22日凌晨,美股周三收高,道指涨逾300点。主要股指连续两日下跌之后反弹,周期性板块领涨。小型股指数收盘大涨2.4%。市场仍在权衡全球疫情与美股财报的最新进展。

道指涨316.01点,或0.93%,报34137.31点;纳指涨163.95点,或1.19%,报13950.22点;标普500指数涨38.48点,或0.93%,报4173.42点。

罗素2000种小型股指数收盘大涨2.4%,使其今年迄今涨幅已超13%。

经济重启概念股普涨。挪威邮轮股价大涨逾7%,此前高盛上调其股票评级。其他邮轮股大多收高,嘉年华与皇家加勒比涨幅均超3%。

联合大陆航空公司收高3.1%,部分挽回了周二的巨大跌幅。该公司报告连续第五个季度亏损,并警告称商业与国际旅游形势远未复苏。美国国务院当地周一声明称不建议美国公民前往全球80%的国家旅行,并表示新冠疫情给旅行者带来了“前所未有的风险”。

美国务院在声明中说,全球80%的国家将很快被列入“第四级别”也是最高级别旅行警示国家,即“不要前往”。该机构是根据美国疾病控制与预防中心(CDC)对各国卫生情况评估而出台的旅行建议。与此同时,全球多地新冠疫情重新恶化的状况也令市场感到担忧。

Netflix(NFLX)收盘下跌7.4%,此前该公司宣布第一财季全球付费用户净增加398万人,低于去年的1577万人。Netflix的付费用户增长远远低于预期,表明该公司在疫情期间获得的增长动力正在迅速消退。

与Netflix类似,Roku股价下跌约3%。

美股第一季财报持续强劲。但在今年美股大涨并迭创新高后,企业财报需要达到更高的标准,才足以推动股市继续上涨。此外,大多数分析师都专注于上市公司给出的未来业绩指引。上周五道指与标普500指数均创历史新高,使二者今年迄今的涨幅都在10%以上。

富国银行资深全球市场策略师Scott Wren表示:“看来经济正处在复苏的良好状态。不过,当前财报季的企业业绩指引似乎比我们的经济预测更加保守。”

据统计,迄今已有70多家标普500强公司公布了财报,他们的平均盈利较分析师预期高出23%。

美股周一周二两日连续下跌,对全球新冠感染病例数重新攀升的担忧情绪使重新开放概念股领跌。周二道指收跌250点,录得3月23日以来最差单日表现。标普500指数与纳指分别收跌0.7%和0.9%。

衡量市场恐慌程度的CBOE波动率指数连续两个交易日上涨,周二攀升至18点。上周该指数一度降至14个月来最低水平。

周三的VIX指数小幅下滑。

瑞银首席信息官Mark Haefele表示:“市场波动加剧,原因是人们担心疫情重燃、通膨抬头,且Netflix的财报细节令人失望。尽管我们认为未来的市场波动将进一步加剧,但我们也预计市场将继续反弹,板块轮动行情将恢复。”

市场对疫情的担忧升温

全球金融市场又在为新冠疫情是否再次复燃而担忧。亚洲市场原本正有望受益于全球复苏的加速,但受到从日本到印度病例增加的冲击,自3月初以来的表现一直不如全球其他市场。

世界卫生组织(WHO)周二表示, 除欧洲外,全球其他所有地区的新冠感染病例数都在上升,上周病例数增长最多的地区是亚洲,印度面临其单日最大新增病例。

有报道称日本准备宣布大阪和东京进入紧急状态,变种新冠病毒导致其确诊病例数量再度飙升。

印度则正面临第二波新冠疫情的恶化。最新报告一天内新增2.6万例确诊病例以及超过1700例死亡病例,日增确诊病例已经连续第七天超过2万例。该国医院报告迅速满员,ICU病床和呼吸机紧缺。

MSCI亚太指数已经跌破了自去年9月以来一直保持的相对上升趋势,自3月初以来表现比MSCI发达市场指数弱逾5个百分点。

新加坡Global CIO Office的执行长Gary Dugan表示,“我们眼下很担心。市场可能低估了印度出现的变种病毒对其他经济体的影响,再加上最新的美国旅行警示,这都显示全球经济远未走上明确的复苏之路。”

美股本周也已连续两个交易日回落,因全球新增病例增多令市场再度担忧由此带来的持续经济影响,这种担忧情绪盖过了一系列强劲企业财报的提振作用。

其他市场面

周三,纽约商品交易所6月交割的西德州中质原油(WTI)期货价格下跌1.32美元,跌幅2.1%,收于每桶61.35美元。

伦敦洲际交易所6月交割的布伦特原油期货价格下跌1.25美元,跌幅1.9%,收于每桶65.32美元。

WTI原油与布伦特原油均创4月13日以来的最低收盘价。

3.世界经济形势

国际机构普遍预计,世界经济经过疫情重创之后,将在2021年恢复正增长。然而,疫情拉大了贫富差距,各国还普遍面临消费增长乏力等问题,全球经济复苏仍存在较大不确定性和不均衡性。

4月19日,在博鳌亚洲论坛2021年年会举行的“2021全球经济展望”分论坛上,国际货币基金组织(IMF)总裁格奥尔基耶娃(Kristalina Georgieva)表示:“我们预测2022年将有4.4%的增长,这是一个可观的增长数据,但问题是这样的增长是否会更有效,以及这是全球的增长机会还是会导致各国的分化加大。”

在讨论中,清华大学国家金融研究院院长朱民尤其强调经济增长的结构性问题,桥水基金创始人瑞·达利欧(Ray Dalio)则关注信贷和资金的供需问题,认为全球对美国债券投资过重,但对中国资产尚处于低配程度。

经济增长能否持续

今年各国经济预计将迎来复苏,但经济增长的可持续性以及潜在风险值得关注。

“2021年的经济发展有两个强大的引擎——中国和美国,同时还有一些发达经济体的驱动,但全球复苏情况并不是一致的,各个国家复苏速度不同,也可能会产生更大分化。”格奥尔基耶娃说。

格奥尔基耶娃认为,今年有三个风险需要关注:第一,政策支持在减弱,这可能会对失业率、企业经营产生不良影响;第二,经济增长可能会导致财务状况的收紧速度快于预期;第三,疫苗在全球的推广接种是否能提速,今明两年,疫苗政策将是最重要的经济政策。

针对中国第一季度GDP增长18.3%,朱民表示,这是一个非常高的数字,但这是因为去年的基数太低了。不要太关注这个数据,对中国来讲,今年最重要的是结构性问题。

朱民指出,去年投资贡献了中国约80%的GDP增长,进出口只有22%,而消费则是负数。2020年,疫情导致消费疲软,收入降低也是一个问题,因此,今年经济发展不仅仅是一个数字增长的问题,还包括如何促进消费,如何提高居民收入,这是非常重要的问题。

达利欧则认为,目前信贷和资金的供应在增加,政府发行了更多货币,包括美国在内,这会产生很大的赤字。在这样的环境下,债券收益很低,甚至会出现负收益,不太可能看到需求。这可能会迫使美联储加息,或增加购买以保持价格,这将让其置于进退两难的境地,是不可持续的。

“全球投资者对于美债很长时间都是超配的,但对中国资产尚处于低配程度。中国债券市场相对具有竞争力和吸引力。”达利欧说。

通胀正在来临?

3月,美国总统拜登签署了总额达1.9万亿美元的经济救助计划,标志着这一法案正式生效。有美国经济学家担忧,在经济开始缓慢恢复的情况下,一次性投放数额如此巨大的经济救助计划,可能会导致严重的通货膨胀。

对此,朱民表示:“该刺激计划可能会提升通胀水平,这也是一个很大的风险,会导致美国的经济过热。潜在通胀风险是存在的,比如说在公共卫生、大宗商品等方面会有所体现,但目前并不知道这是长期的还是临时的。资本市场看上去表现良好,但是我们必须非常谨慎。市场目前基于微妙平衡,接下来需要关注政策变化,还有由此带来的市场基本面变化。总体而言,我们对于股票市场不能过于积极乐观。”

达利欧认为,由需求急剧增加而引起的通胀并不需要过于担心,但由货币超发引起的通胀是值得关注的,当央行创造了大量货币和信贷,推高通胀,将导致货币贬值,人们购入债券是为了获得可观的回报,但在央行大量印钱的情况下,现金将不值钱,投资者所持有的债券回报也不会高。

美国前财政部长雅各布·卢(Jacob Lew)则认为,当经济正在复苏的时候,通胀率将在2%~3%的范围内,而美联储此前也曾称通胀预期是2%,因此对于通胀率的小幅波动,不应该过度反应。

“我并不是特别担忧通胀的问题,我更担心的是美国经济复苏会像1989年那样进展缓慢,跟不上全球复苏的步伐。”雅各布·卢说。

格奥尔基耶娃强调,大量的经济政策使各国避免了陷入低迷的局面。目前,全球经济处在一个十字路口,如果要向前发展,必须抓住机会做一些结构性改革,否则将加剧各国之间的不平衡。同时,需要注意到,在疫情之前就存在的诸如生产力低下、气候变化、贫富分化等问题,现在仍然存在。

|

进口 |

出口 |

|

当月进口量: 44980791.7 (吨) |

当月出口量: 331607.9 (吨) |

|

累计进口量: 89567524.4 (吨) |

累计出口量: 364050.1 (吨) |

|

当月进口均价:396.5(美元/吨) |

当月出口均价:321.4美元/吨) |

|

进口量环比:0.88% |

出口量环比:922.15% |

|

进口量同比:/ |

出口量同比:/ |

|

累计进口量比去年同期:4.04% |

累计出口量比去年同期:492.92% |

据海关统计,2021年2月我国原油进口量为44980791.7吨,累计进口量为89567524.4吨, 当月进口金额为1783365.6万美元,累计进口金额为3396200.3万美元,当月进口均价为396.5美元/吨,累计进口均价379.2美元/吨,与上年同期数量相比增长4.04%。

2021年2月我国原油出口量为331607.9吨,累计出口量为364050.1吨, 当月出口金额为10657.1万美元,累计出口金额为11886.6万美元,当月出口均价为321.4美元/吨,累计出口均价为326.5美元/吨,与上年同期数量相比增长492.92%。

本周美国WTI原油价格在61.35-63.46美元/桶。布伦特原油价格在65.32-67.05美元/桶震荡。周内国际油价震荡下滑。美国政府表示愿意放松针对伊朗石油、金融和其他行业的限制措施,欧佩克开始恢复部分被暂停的产量,印度和巴西爆发的新一轮疫情抑制了需求,两大原油期货周三(4月21日)双双收跌。美国WTI原油6月期货收跌1.32美元,跌幅2.10%,至61.35美元/桶;布伦特6月原油期货收跌1.25美元,跌幅1.88%,至65.32美元/桶。基本面利好因素:外媒报道称,疫情期间积累的大量原油库存如今已经所剩无几,这拯救了石油生产商,但遭殃的是消费者,因为油价可能会上涨。国际能源署(IEA)表示,去年由于原油需求下降,发达经济体剩余大量石油。但截至今年2月份,这些过剩库存仅剩1/5。基本面利空因素:1.据知情人士透露,美国总统拜登的政府表示愿意放松针对伊朗石油、金融和其他行业的限制措施,但伊朗方面希望看到更加具体的举措,这将有助于缩小谈判分歧。尽管取得了进展,但高级外交官警告称,关于伊核协议的艰难谈判仍将持续数周,进展仍很脆弱。由于美伊双方复杂的国内政治以及伊朗拒绝与美国代表直接会面,这场在维也纳举行的会谈变得更加复杂。参与谈判的人士称,随着美国更清晰地列出它准备提出的解除制裁的方案,谈判取得了进展。2.当地时间周三,美国能源信息署(EIA)发布的政府版原油库存周报显示,截至4月16日当周,EIA原油库存增加59.4万桶,市场预期会下降355万桶,前值减少589万桶;汽油库存实际公布增加8.50万桶,预期增加100万桶,前值增加30.9万桶;精炼油库存实际公布减少107.30万桶,预期减少170万桶,前值减少208.3万桶;原油产品四周平均供应量为1966万桶/日,较去年同期增加30.7%。

预测下周WTI油价将触及60-64美元/桶,布油在之后几个月触及64-68美元/桶。

(关键字:原油)