1.国际原油收盘价涨跌情况(单位:美元/桶)

|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2021/9/23 |

73.3 |

77.25 |

美国海湾地区油气生产恢复缓慢,美国原油库存连续第七周下降,国际油价连续第三天上涨,布伦特原油期货涨至近三年来最高。 |

|

2021/9/24 |

73.98 |

78.09 |

美国海湾地区炼油厂恢复快于石油生产,供应紧缺推动国际油价连续第四天上涨,布伦特原油近月期货结算价近三年来首次突破每桶78美元。 |

|

2021/9/27 |

75.45 |

79.53 |

飓风艾达导致美国海湾地区油气生产恢复缓慢,全球石油需求恢复到疫情大流行前水平,担心供应紧缺,投资银行高盛预测年底前布伦特原油将涨至每桶90美元,国际油价连续第五天上涨,WTI和布伦特原油期货双双涨至近三年来最高。此外,担心冬季亚洲和欧洲天然气供应不足可能会消耗更多的石油产品取代,也支撑了石油市场气氛。 |

|

2021/9/28 |

75.29 |

79.09 |

尽管分析师估测上周美国原油库存继续下降,但是美国消费者信心指数下降,美国股市下跌,加剧了市场对近期能源需求担忧,国际油价六个交易日以来首次下跌,布伦特原油期货盘中一度突破每桶80美元。欧美原油期货收盘后,美国石油学会数据显示,上周美国原油和成品油库存全面增加,国际油价在盘后的电子交易中继续下跌。 |

|

2021/9/29 |

74.83 |

78.64 |

美国原油库存8周以来首次增加,加之美元指数上涨至一年来最高,国际油价盘中波动后连续第二个交易日下跌。 |

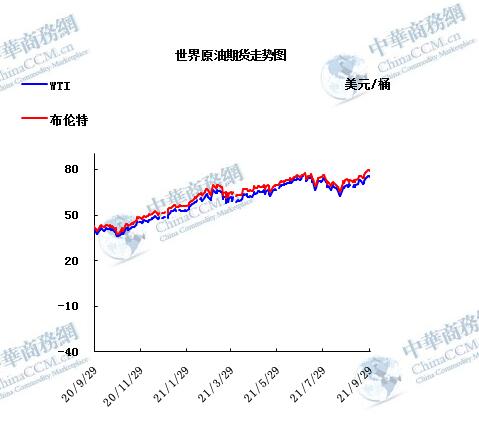

2.2021年国际原油价格走势图

1.美国原油库存情况

本周美国EIA公布的数据显示,截至9月17日当周美国原油库存录得连续第七周下降,美国精炼油库存降幅大于预期,汽油库存意外增加。具体数据显示,美国截至9月17日当周EIA原油库存变动实际公布减少348.10万桶,预期减少245万桶,前值减少642.2万桶。此外,美国截至9月17日当周EIA汽油库存实际公布增加347.40万桶,预期减少147.2万桶,前值减少185.7万桶;美国截至9月17日当周EIA精炼油库存实际公布减少255.40万桶,预期减少110万桶,前值减少168.9万桶。EIA报告显示,美国至9月17日当周墨西哥湾沿岸原油库存跌至2020年1月以来的最低水平。美国至9月17日当周中西部原油库存跌至2018年9月以来的最低水平。美国至9月17日当周原油库存降至2018年10月以来的最低水平。美国石油协会(API)最新公布数据显示,美国截至9月17日当周API原油库存减少610.8万桶,前值减少543.7万桶。库欣原油库存减少174.8万桶,前值减少134.5万桶。汽油库存减少43.2万桶,前值减少276.1万桶。馏分油库存减少272.0万桶,前值减少288.8万桶。

2.美国经济形势

当地时间9月28日,在美国国会参议院听证会上,财政部长耶伦、美联储主席鲍威尔同时发出警告,如果国会不尽快采取行动,那么美国将面临首次违约的风险。面对潜在的债务违约风险,美国经济复苏或陷入低迷。这对于即将宣布缩减资产购买计划的美联储而言,将是一个新难题。

不过,鲍威尔指出,美国经济的表现已经符合缩债的条件,但是缩债不等于即将加息。他表示,美国经济不能仅仅依靠货币政策,在任何经济低迷的时期,都需要财政政策来支持经济。

他还警告称,目前长期联邦预算正走在一条不可持续的道路上,这可能削弱财政政策制定者在经济衰退中提供帮助的意愿和能力。

在货币政策即将收紧、债务问题悬而未决的背景之下,9月美股行情跌宕起伏,呈“V”字型走势。分析指出,围绕财政和货币政策的争议将继续令美股承压,短期内或将发生回调。

除了债务违约风险之外,美国经济还面临通胀的冲击。鲍威尔在国会听证会发出了关于通胀的警告。他表示,美国通胀压力或高于预期。美国经济增长“持续走强”,但面临供应链瓶颈和其他因素将令美国经济继续面临通胀攀升的压力。

鲍威尔称:“通胀正在上升,而且在未来几个月可能会继续走高,然后才会有所回落。”他补充道,随着经济继续重新开放和支出反弹,价格面临上行压力,特别是受供应瓶颈影响的一些行业。“这些影响比预期的更大、更持久,但它们终将会回落。而随着它们的回落,预计通胀将回落至美联储2%的长期目标。”

鲍威尔强调,虽然美国离达到充分就业还有很长的路要走,但是美国经济几乎满足了缩减资产购买计划的条件。不过,即使缩减购债规模,在明年年中之前也会继续维持宽松政策,只要美联储还在购买债券,它就在增加流动性。这意味着美联储距离加息仍很遥远。

他还强调, “只要经济复苏需要完成,美联储将竭尽所能支持经济。”

除了鲍威尔之外,美联储至少有三位官员在9月27日表达了缩债的观点,因为他们没有看到通胀风险。

美联储理事Lael Brainard、纽约联储主席John Williams和芝加哥联储主席Charles Evans在各自的活动中发表讲话时,都对第一阶段的缩债计划表示支持。美联储第一阶段计划是逐步减少每月的债券购买活动,该活动为市场和经济提供了支持。

Williams,“我认为我们在实现通胀目标方面取得了实质性的进一步进展。在充分就业方面也取得了非常好的进展。假设经济像我预期的那样继续改善,资产购买步伐可能很快就会放缓。”

但是,他们强调,这一被称为“缩减购债”的计划并没有显示出任何即将加息的信号。

Brainard表示,“关于充分就业和平均通胀的前瞻性指导为加息设定了远高于放缓资产购买步伐的门槛。”“我要强调的是,任何宣布放缓资产购买的决定都不应暗示加息的启动时间。”

这些立场与上周联邦公开市场委员会(FOMC)会议后发布的声明基本一致。与会官员们一致认为,缩减购债规模可能很快就会宣布。鲍威尔在会后的新闻发布会上表示,他希望到2022年年中结束每月至少1200亿美元的债券购买计划。

邵宇指出,在整个经济增长达到条件之后,美联储可能在11月的议息会议后宣布缩债。“确实全球股票价格持续上行对通胀形成了持续的威胁。如果再推迟开展缩债或相应的收缩行为,届时可能会无法收场,会导致更为激烈的货币政策收缩,或将对市场造成更大的冲击。”

在耶伦、鲍威尔相继发出警告的情况下,美股在9月28日集体收跌。纳斯达克综合指数下跌2.83%,收于14546.68点,为3月份以来的最大单日跌幅;标准普尔500指数下跌2.04%,收于4352.63点。道琼斯工业股票平均价格指数下跌569.38点,收于34299.99点,跌幅1.63%。

交银国际董事总经理、研究部主管洪灝表示,美国三大股指集体下跌,标普跌逾2%,这是今年以来第四次。“虽然昨晚美国股债双杀,但相对于历史,还算平静。”

陈雳表示,“市场很多机构之前就指出,美股存在虚高的风险。一旦货币政策转向以及债务问题持续发酵,随时有可能出现大的调整。”

不少分析师认为,围绕财政和货币政策的不确定性将令美股承压。LPL Financial股票策略师Jeff Buchbinder表示,“国会的情况肯定不会利好股市,因为税收政策、债务上限等问题存在很多不确定性。”

Federated Hermes首席市场策略师Phil Orlando警告称,美股或面临最多10%的回调。他担忧居高不下的通胀、新冠疫情的不确定性、财政政策、货币政策等因素将影响股市的表现。

Orlando指出,美国政府的两党博弈与货币政策正在为美股埋单。“在货币政策方面,通胀比美联储和政府所预期的要高得多。我们认为,通胀的上升更具可持续性。这将导致美联储改变货币政策,缩减购债规模、加息的时间表比他们最初预计的时间要早得多。”

他还指出,国会议员们对债务上限和数万亿美元基础设施计划的争论是市场的主要阻力。“这是非常关键的一周。上述所有讨论都在不断变化中,因此如果再出现任何不利的情况,都可能导致股市回调。”

邵宇表示,每次涉及债务上限的话题,市场都会下跌。但是股市下跌更多的是与总量的流动性有关,这可能会比债务上限的影响更大一点。“因此,我觉得缩减资产购买计划可能会在第四季度形成比较明确的影响,而债务上限只是短期影响。”

Orlando补充道,如果预测正确,上述的部分事件可能导致股市出现5%至10%的回调。“科技股可能会受到不成比例的打击。”

事实上,科技股近期表现一直不太尽如人意。9月28日,科技股再度领跌大盘,重挫近3%。Facebook、微软和Alphabet下跌超过3%,亚马逊下跌超过2%,英伟达下跌4.5%。

Fairlead Strategies创始人Katie Stockton指出,苹果、亚马逊、Facebook、英伟达和微软“显然是拖累股市的最大因素”。“这几家公司的跌幅较大,这动摇了市场情绪。”

陈雳补充道,美国政府正在酝酿的增税计划也是科技股回调的一个原因。据美国众议院民主党近期发布的增税方案,最高企业税税率将从21%提高至26.5%;最高资本利得税税率从20%提高到25%。

与此同时,10年期美债收益率快速攀升,最高升至1.567%,因为投资者押注,随着通胀飙升,美联储将履行其缩减资产购买计划的承诺。自美联储上周暗示将“很快”缩减每月1200亿美元的债券购买规模以来,10年期美债收益率已大幅逆转至6月以来的最高水平。

嘉信理财金融研究中心首席固定收益策略师Kathy Jones认为,“市场逐渐意识到,相对于基本面,收益率非常低。现在美联储正在改变立场,每个人都在改变自己的立场。”

展望第四季度,Susquehanna分析师Chris Murphy表示,“随着美债收益率上涨,以及投资者撤出长期增长股,如果美国许多大型指数和ETF的权重股继续交投活跃,这可能会对股市造成压力。”

洪灝指出,“隔夜10年期美债收益率大幅上升,不仅仅是因为最近发债增多,还因为美联储11月可能宣布缩减购债规模。美股资金马上回流到价值板块,回避成长板块。”

CFRA首席投资策略师Sam Stovall则预计,美股会出现抛售。他还指出,标普500指数可能会测试其200日移动均线4128点。“如果跌至这一水平,将比目前的水平低5%以上,从峰值到谷底将下降约10%。”

Stovall补充称,“在科技股下跌2.5%、利率上升的情况下,我认为还有更多的下跌潜力。”

Orlando则对年底美股持乐观态度。他预计,今年年底标普500指数将涨至4800点,2022年年底目标点数是5300点。

3.世界经济形势

近几个月来,由于能源价格跃升,全球通胀急升,生产瓶颈正在将价格推得更高,这引发了人们的担忧,即如果这种上涨持续足够长的时间,可能会渗透到预期中,提高整体通胀预期。周三(9月30日),全球主要央行行长警告称,即使目前的价格急升仍可能是暂时的,但阻碍全球经济增长的供应限制仍可能会恶化,使通胀在更长时间内居高不下。疫情对全球经济的打击令各大洲的供应链受扰,导致全世界一系列商品和服务短缺,包括汽车零部件和微芯片,以及海运集装箱船等。

美联储主席鲍威尔在一次会议上表示,“瓶颈和供应链问题没有得到改善,甚至似乎有一点恶化,这令人沮丧。”鲍威尔在欧洲央行的央行论坛上表示:“我们认为这种情况可能会持续到明年,并使通胀持续的时间超过我们的预期。”

欧洲央行行长拉加德在同一场合也表达了类似的担忧,她称,经济学家曾认为几周后这些瓶颈就会消失,但现在还不确定。拉加德表示:“我们已经经历了几个月的供应瓶颈和供应链中断,这种情况似乎还在持续,在某些领域还在加速,比如航运、货物装卸等领域。”

拉加德表示,确实,欧洲央行将“非常关注”这些第二轮效应,同时参会的英国央行行长贝利也表示,他将对通胀预期保持“非常密切的关注“。鲍威尔补充称,“即使最终很可能被证明是暂时的,但如果这段高通胀时期持续的时间足够长,是否会开始产生影响,改变人们对通胀的看法?我们正密切地关注这一点。”

问题在于,作为控制物价的主管部门,央行对短期供应中断没有影响力,很可能只能旁观,等待经济异常在不造成持久损害的情况下自我修正。贝利称,“货币政策不能解决供应侧的冲击。货币政策不能生产电脑芯片,不能生产风能,不能生产卡车司机。”尽管政策制定者呼吁加强对通胀的关注,但所有人都维持了他们长期以来的观点,即通胀急升将是暂时的,明年物价上涨将放缓,回到央行目标或之下。

美联储、英国央行和加拿大央行公开讨论了收紧政策,而韩国、挪威和匈牙利等国的央行已经加息,开启了一条漫长的政策正常化之路。欧洲央行和日本央行可能最后采取行动,它们在通胀多年来一直低于目标后,保持极度谨慎。

拉加德和日本央行行长黑田东彦周三更强调了这种耐心,尽管两人都给出了相对乐观的增长预测,并表示,未来几个月,各自的经济可能会回到疫情爆发前的水平。

英国央行行长贝利周三表示,预计英国经济明年初将恢复到疫情前的产出水平,略晚于该行上月的预测。他的新预测反映出,有迹象表明,英国经济复苏的速度比预期的要慢。此前英国经济在上一轮封锁结束后出现初步反弹。

令英国央行预测前景更加复杂的是,通胀也在大涨,这是由大范围供应链中断带动的,包括上周恐慌性抢购汽油。在与其他主要央行行长组成的欧洲央行小组会议上,贝利表示,英国央行需要密切关注这些因素。他表示:“预计我们将在明年初恢复到疫情前的水平,可能比我们原先8月初预计的晚一两个月。”英国央行在8月份预测,英国经济将在今年最后一个季度恢复到疫情前的规模。

对于英国央行在今年年底前加息的可能性,贝利拒绝置评。届时,英国央行的资产购买计划仍将处于最后阶段。一些投资者认为,英国央行在9月的政策会议记录中明确提到这种可能性,是一个信号,表明央行将积极考虑在11月或12月提前加息。

贝利表示:“首选的工具将始终是利率,因为我们理解利率在货币政策传导机制中的作用。但这不能用来预先判断我们将在11月做出什么决定。”他补充称,英国央行将需要高度关注通胀预期,并关注供应短缺可能对通胀产生的第二轮影响,包括燃油抢购问题。

金融市场目前预计,英国央行将在2月份的会议上首次加息,利率从0.1%升至0.25%,12月份加息的可能性为60%。

|

来源国(进口) |

万吨 |

万美元 |

均价(美元/吨) |

|

沙特阿拉伯 |

805.9 |

437138.22 |

542.42 |

|

俄罗斯联邦 |

653.05 |

348407.58 |

533.51 |

|

伊拉克 |

583.72 |

306968.93 |

525.88 |

|

巴西 |

354.85 |

189539.98 |

534.14 |

|

阿曼 |

328.87 |

174366.71 |

530.2 |

|

安哥拉 |

328.15 |

178149.88 |

542.9 |

|

阿联酋 |

258.22 |

139623.9 |

540.72 |

|

科威特 |

251.35 |

134843.85 |

536.47 |

|

马来西亚 |

174.7 |

83971.22 |

480.65 |

|

美国 |

96.26 |

55854.61 |

580.26 |

|

刚果(布) |

91.13 |

47343.83 |

519.54 |

|

挪威 |

69.18 |

36927.63 |

533.8 |

|

哥伦比亚 |

68.34 |

35271.21 |

516.08 |

|

卡塔尔 |

64.54 |

37220.38 |

576.66 |

|

哈萨克斯坦 |

45.12 |

26471.98 |

586.75 |

|

利比亚 |

40.5 |

23195.14 |

572.7 |

|

加拿大 |

30.03 |

14370.86 |

478.62 |

|

赤道几内亚 |

25.09 |

14486.12 |

577.45 |

|

加纳 |

25.05 |

13970.6 |

557.72 |

|

厄瓜多尔 |

19.99 |

10327.98 |

516.75 |

|

喀麦隆 |

14.05 |

7594.34 |

540.5 |

|

乍得 |

13.86 |

8080.11 |

582.96 |

|

越南 |

13.42 |

7911.25 |

589.41 |

|

尼日利亚 |

13.28 |

7413.75 |

558.06 |

|

墨西哥 |

13.14 |

6625.54 |

504.06 |

|

南苏丹共和国 |

13.01 |

7366.39 |

566.23 |

|

加蓬 |

12.8 |

6912.96 |

540.06 |

|

刚果(金) |

12.42 |

7058.26 |

568.4 |

|

印度尼西亚 |

10.2 |

4515.83 |

442.92 |

|

泰国 |

8.33 |

4594.73 |

551.51 |

|

埃及 |

5.57 |

3236.05 |

581.09 |

|

蒙古 |

5.22 |

2117.52 |

405.41 |

|

澳大利亚 |

3.78 |

2400.85 |

635.56 |

|

合计 |

4453.12 |

2384278.17 |

535.42 |

|

贸易方式 |

万吨 |

万美元 |

均价(美元/吨) |

|

一般贸易 |

3504.06 |

1880290.73 |

536.6 |

|

来料加工贸易 |

267.23 |

146714.9 |

549.01 |

|

保税监管场所进出境货物 |

681.83 |

357272.54 |

523.99 |

|

合计 |

4453.12 |

2384278.17 |

535.42 |

2021 年8月份我国原油进口量在4453.12万吨,环比增加7.97%,进口均价535.4美元/吨,环比增加1.63%。其中沙特阿拉伯进口量最大为805.9万吨,进口均价542.42 美元/吨。

2021年8月份我国原油出口量暂无数据。

本周美国WTI原油价格在73.3-75.45美元/桶。布伦特原油价格在77.25-79.53美元/桶震荡。周内国际油价震荡运行。EIA原油库存八周以来首次录得增长,美元指数大幅走强,外盘9月29日欧美原油期货价格继续下跌。11月WTI:74.83跌0.46;11月布伦特:78.64跌0.45。周三油价随美元大涨而下跌,此外,美国政府报告显示原油库存八周来首次上升。纽约原油期货下跌0.6%,全天走势震荡;美国原油库存增加逾400万桶,拖累原油期货走低,美元走强也降低了这一大宗商品出口的吸引力;Again Capital LLC合伙人John Kilduff,当前美元之强已经到了不容忽视的水平;油价本周早些时候上涨--布伦特价格突破每桶80美元--反映出需求增长和天然气价格上涨令全球市场趋紧;本月能源价格的上涨令市场猜测,石油输出国组织(OPEC)及其盟友可能会更快缓和减产力度;白宫周二称,其继续与包括OPEC在内的国际合作伙伴讨论竞争性市场和采取更多行动支持经济复苏的重要性;与此同时,根据OPEC联合技术委员会审阅的一份OPEC秘书处文件,预计10月份全球石油每天的供给比需求少120万桶,11月份少90万桶;WTI 11月原油期货下跌46美分,结算价报每桶74.83美元;布伦特11月原油期货下跌45美分,至每桶78.64美元;EIA的数据显示,上周除了美国原油库存增加之外,汽油库存连续第二周上升,精炼油库存自8月底以来首次上升不过,美国原油出口量跃升至每天300万桶以上,表明全球需求走强。

预测下周WTI油价将触及72-76美元/桶,布油在之后几个月触及76-80美元/桶。

(关键字:原油)