一、国际原油市场回顾

1.国际原油收盘价涨跌情况(单位:美元/桶)

|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2022/2/3 |

90.27 |

91.11 |

地缘政治紧张加剧了对能源供应紧张的担忧,供应难以适应增长的需求, 布伦特 原油期货结算价再次上涨至七年多来最高,欧美原油期货实现六周连涨。 |

|

2022/2/4 |

92.31 |

93.27 |

美国得克萨斯州严冬风暴引发对美国最大页岩油田二叠纪盆地停产的担忧,地缘政治紧张也支撑 石油市场气氛,WTI 原油期货连续五个交易日上涨至2014年9月份以来最高。 |

|

2022/2/7 |

91.32 |

92.69 |

美伊核谈判取得进展或将导致美国取消对伊朗石油销售的制裁,抵消了对供应紧张的担忧, 国际油价回跌。 |

|

2022/2/8 |

89.36 |

90.78 |

关注美伊关于重启2015年伊朗核协议的间接谈判, 国际油价继续回跌。 |

|

2022/2/9 |

89.66 |

91.55 |

美国原油和成品油库存下降, 国际油价在连续两天下跌后反弹。 |

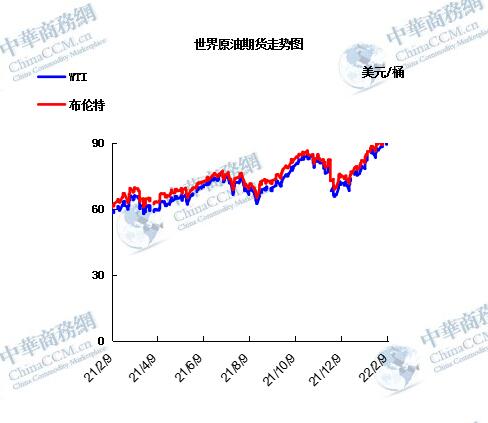

2.2022年国际原油价格走势图

二、近期影响国际原油市场的主要因素

1.美国原油库存情况

本周,美国EIA公布的数据显示,截至1月21日当周美国除却战略储备的商业原油库存增幅超预期,精炼油库存降幅超预期,汽油库存增幅不及预期。具体数据显示,美国截至1月21日当周EIA原油库存变动实际公布增加237.7 万桶,预期增加100万桶,前值增加51.5万桶。此外,美国截至1月21日当周EIA汽油库存实际公布增加129.7万桶,预期增加190万桶,前值增加587.3万桶;美国截至1月21日当周EIA精炼油库存实际公布减少279.8万桶,预期减少118.3万桶,前值减少143.1万桶。EIA报告显示,美国至1月21日当周EIA原油库存增幅录得2021年10月29日当周以来最大。美国至1月21日当周EIA战略石油储备库存为2002年11月8日当周以来最低。美国能源信息署(EIA):上周美国汽油库存升至2021年2月以来的最高水平。上周美国中西部汽油库存上升至2020年4月以来的最高水平。美国石油协会(API)公布数据显示,美国原油和馏分油库存下降,但汽油库存增加。API报告显示,截至1月21日当周,美国原油库存减少87.2万桶,汽油库存增加240万桶,馏分油库存减少220万桶。

2.美国经济形势

美国财政部日前公布的数据显示,美国政府债务规模已突破30万亿美元大关。在美国通胀高企和美国联邦储备委员会准备开始加息的背景下,美国政府债务不可持续的风险增大。

数据显示,截至1月31日,美国未偿联邦政府债务余额中,公众持有的债务约23.5万亿美元,政府间债务约6.5万亿美元,而美国去年全年的国内生产总值约23万亿美元。美国媒体指出,联邦政府债务突破30万亿美元的时间较此前预期提前数年,部分原因是美国政府为应对新冠肺炎疫情出台了多轮财政纾困措施并依靠发债筹集资金。

自2020年以来,美国接连推出经济刺激计划,总额已达6万亿美元,超过历史上历次财政扩张的规模。2021年3月,美国总统拜登签署了1.9万亿美元的经济救助计划,当年11月又签署了总额约1万亿美元的基础设施投资法案。这些措施给经济带来了一定程度的刺激作用。然而,几轮经济刺激计划使得通胀率迅速攀升。美国劳工部今年1月12日发布的数据显示,去年12月美国消费者价格指数同比上涨7%,创1982年6月以来最大同比涨幅。特别是食品、汽油、住房等必需品价格大幅上涨,对低收入家庭的打击尤为沉重。高盛预计,到2022年晚些时候通胀才有可能降温。

通货膨胀与严重疫情相叠加,使得美国消费者信心指数大幅下降。密歇根大学的最新调查显示,今年1月,美国消费者信心指数降至10年以来第二低的水平。3/4的美国人认为,目前通货膨胀对美国来说是一个比就业更大的难题。同时,1/3的受访者表示,与一年前相比,他们的财务状况变差了。美国昆尼皮亚克大学的民调则显示,仅有34%的美国人赞同美国政府处理经济问题的方式。

高盛经济学家罗尼·沃克表示,随着财政支持的消退,以及新冠病毒持续蔓延造成的影响,美国经济增长可能在2022年突然放缓,“第一季度的增长可能会特别疲软”。美国有线电视新闻网称,2022年,美国经济复苏仍面临多重风险。许多经济学家认为,新冠肺炎疫情仍是美国经济最大的潜在干扰因素。

随着美联储计划今年开始多次加息,美国债务利息成本也将逐步上升。美国国会预算办公室警告,日益沉重的债务负担和更高的通胀率可能增加财政危机风险,削弱市场对美元的信心,并抬高私营企业在国际市场的融资成本。《华尔街日报》称,如何让加息力度不至于大到可能造成经济衰退和加大失业风险,将是美联储面临的重大挑战。如果美国开始削减其规模近9万亿美元的资产负债表,货币政策或将出现“急刹车”或“急转弯”,这将带来严重负面外溢效应,给世界经济和金融稳定带来挑战。

3.世界经济形势

全球经济重建、产业转型升级以及碳中和下全球能源结构调整,将加剧相关商品供求紧张关系,带动中长期通胀中枢相较疫前上行,其中与半导体和新能源等相关的商品价格仍有上行空间。

疫情和抗疫所带来的独特经济、政策格局,促使世界经济进入另一种“新常态”。通胀快速上行是当前世界经济复苏进程中最突出的问题之一,无论是通胀的深度还是广度,本轮通胀表现已明显超出2008年的国际金融危机,并在区域、国别、产品层面呈现分化。其中,发达经济体通胀快速抬头,阿根廷、土耳其等部分新兴经济体经济恐陷滞胀;粮油等大宗商品价格涨幅突出,接触性服务消费仍受疫情制约。疫情和政策带来的供需错配是促使本轮通胀快速抬升以及短期波动加剧的主要原因。预计随着疫情形势好转、供应链瓶颈缓解,美欧通胀有望在2022-2023年显著回落。但全球经济重建、产业转型升级以及碳中和下全球能源结构调整,将加剧相关商品供求紧张关系,带动中长期通胀中枢相较疫前上行,其中与半导体和新能源等相关的商品价格仍有上行空间。

本轮通胀演变呈现三方面特征

一是疫情和政策带来全球层面供需错配和通胀上行。疫情引发全球公共卫生危机,使得全球经济同步遭受重创并触底反弹,为应对疫情主要经济体均出台宽松政策,其中美国刺激政策最为突出。在宽松财政和货币政策支撑下,全球流动性泛滥、利率处于极低水平,同时美欧家庭部门资产负债表受损有限,随着疫苗逐步普及和疫情形势好转,前期被抑制的需求快速释放。然而,疫情使得全球供应链紊乱、生产和运输效率下降,新兴市场疫情反复、供给能力下降,加之上游原材料供应相对刚性,全球供求失衡引发原材料和能源价格快速上涨并向产业链中下游传导。此外,干旱、洪涝、飓风等极端天气以及苏伊士运河堵塞等突发事件,也在一定程度上加剧了全球供需失衡和通胀上涨压力。

二是经济基本面、疫情形势和政策刺激差异使得各国通胀走势分化。美国疫苗普及较快、政策刺激力度较大,引领发达经济体通胀进程。阿根廷、土耳其、巴西、俄罗斯等新兴经济体则由于经济基本面本就脆弱、疫情下供应能力下降以及输入型通胀压力而较早显现通胀压力。2021年12月,美国CPI同比升至7.0%,为1982年7月以来的最高水平;核心CPI同比上涨5.5%,为1991年3月以来最大涨幅。主要发达经济体通胀普遍上行,但通胀水平不及美国或通胀进程较美国滞后。2021年下半年以来,欧元区通胀进程加速,2021年12月调和CPI同比5.0%,为1997年有统计以来的最高水平。中国、印尼、泰国、马来西亚和越南CPI呈现温和通胀。巴西、俄罗斯、土耳其、阿根廷等通胀快速上行,经济恐陷滞胀。其中,俄罗斯和巴西12月CPI同比分别在8%和10%以上,土耳其和阿根廷则高达36%和51%。在持续高通胀和资本外流压力下,2021年第三季度四国实际GDP同比增速放缓,失业率也处于近十年来高位。

三是疫情及其应对政策使得产品和服务通胀走势分化。一方面,疫情下与保持社交距离相关商品价格先涨,住宿餐饮、个人服务等接触性消费价格仍受疫情制约。从CPI分项看,因基期效应大多数分项同比均回升,但新涨价因素主要来自能源、出行等顺周期项目,且美国劳动力成本上升开始向服务消费价格传导。2021年12月,美欧能源CPI同比涨幅高达29.3%和24.6%,交通CPI同比上涨为21.1%和11.0%;美国二手车CPI同比上涨37.3%,欧盟车辆购置CPI同比上涨5.3%;美国住宅CPI环比连续11个月维持在0.3%及以上水平,住宅CPI同比已超出国际金融危机时期水平。另一方面,原材料、大宗商品等顺周期且供求较为紧张的项目领涨,然后逐步向产业链中下游传导,并导致各国PPI增速显著高于CPI。截至2021年12月,路透CRB商品指数月度均值较疫前水平(2019年12月)高出23.8%。其中,铜、小麦、铝、玉米、大豆和原油涨幅较大。

短期通胀波动加剧,长期通胀中枢上行

由于疫情和政策等原因,全球需求和供给的不稳定性增加,在市场出清、价格再平衡过程中短期通胀的波动性将明显上升。

促使短期通胀压力回落的因素主要有三方面。一是2021年基期水平较高。2021年主要经济体通胀水平快速抬升并达到历史高位,高基期效应将促使2022年价格指数增速回落,且下半年回落压力将明显高于上半年。二是随着发达经济体实现群体免疫、新兴经济体疫苗接种率提高,因疫情造成的供应短缺有望在2022-2023年明显改善,供需缺口收窄将降低全球商品价格上涨压力。根据Our World in Data统计,截至2021年底,除非洲外大多数经济体均实现了40%以上人口至少接种1针疫苗。三是随着通胀持续攀升并影响国内民生,主要经济体政策态度发生转变。美联储加快缩减购债,关于加息和缩表的预期提前。欧洲央行逐步放缓资产购买计划,内部关于政策收紧的呼声也明显增多。此外,与2020年和2021年相比,美欧财政刺激力度也将出现退坡,特别是针对个人和家庭的补贴、转移支付将明显减少。

支撑短期通胀压力持续的因素仍然存在。一是疫情形势和防控政策差异导致各国复苏路径分化。随着美欧逐步实现群体免疫,经济加速复苏且需求释放快于供给,而世界范围的群体免疫尚需时日,疫情反复制约新兴市场供给、扰乱全球供应链,供需失衡仍将持续一段时间。二是劳动力供求紧张。主要经济体失业率总体改善,但劳动力市场尚未回归疫前水平。其中,美国失业人员返工意愿不高,离职与职位空缺处于高位,劳动力市场供求紧张带来薪资上涨和通胀压力。欧盟劳动力市场闲置率仍高于2019年水平,且闲置人员找工作积极性不高,西班牙、意大利、希腊等尤为严重。三是疫情反复仍将制约主要大宗商品供给国供应能力,使得大宗商品短期供给缺乏弹性,加之在碳中和压力下传统能源供给弹性下降,而绿色新能源供应波动较大、产能尚不足以填补缺口,供需错配下石油、有色等大宗商品价格短期仍将处于高位运行。

长期通胀走势由老龄化、绿色转型等结构性因素决定,其中导致中长期通胀中枢相对疫前上行的因素在当前影响更大。

抑制长期通胀抬升的力量。一是技术进步。随着技术的不断进步,技术要素的相对价格不断下降,进而降低各行业的生产成本,尤其是信息和通信等技术密集型产业。二是通胀预期维持低位导致低通胀自我实现。此外,在灵活通胀目标制下,各国央行锚定通胀预期也有助于稳定和降低通胀水平。三是工资向下刚性。当经济从衰退中修复、失业率开始下降后,名义工资刚性仍处于高位,并使得经济恢复时期失业率下降和工资通胀减速同时发生。四是“僵尸企业”创造过剩产能,压低商品价格,占用大量劳动力,降低薪资增速。

三、2021年12月份全国原油进出口统计数据

|

进口来源国 |

万吨 |

万美元 |

进口均价(美元/吨) |

|

俄罗斯联邦 |

723.65 |

423668.27 |

585.46 |

|

沙特阿拉伯 |

662.35 |

392847.18 |

593.11 |

|

伊拉克 |

501.16 |

291026.44 |

580.7 |

|

安哥拉 |

403.61 |

230985.06 |

572.3 |

|

阿联酋 |

372.62 |

222298.37 |

596.58 |

|

阿曼 |

362.22 |

215538.44 |

595.05 |

|

马来西亚 |

305.16 |

140517.31 |

460.47 |

|

巴西 |

213.55 |

124755.17 |

584.19 |

|

科威特 |

193.44 |

114907.23 |

594.01 |

|

哥伦比亚 |

130.1 |

69327.62 |

532.88 |

|

挪威 |

126.97 |

69148.67 |

544.6 |

|

卡塔尔 |

75.99 |

44697.12 |

588.22 |

|

英国 |

65.67 |

42053.25 |

640.42 |

|

美国 |

57.36 |

36082.65 |

629.09 |

|

利比亚 |

55.06 |

34927.74 |

634.35 |

|

加拿大 |

42.96 |

22220.74 |

517.25 |

|

刚果(布) |

38.4 |

22636.04 |

589.42 |

|

哈萨克斯坦 |

33.35 |

21050.34 |

631.26 |

|

圭亚那 |

27.64 |

15915.92 |

575.87 |

|

喀麦隆 |

26.31 |

15562.11 |

591.53 |

|

伊朗 |

26.03 |

14774.93 |

567.59 |

|

加蓬 |

25.6 |

15817.2 |

617.84 |

|

厄瓜多尔 |

25.26 |

13940.74 |

551.99 |

|

加纳 |

25.15 |

15765.93 |

626.86 |

|

尼日利亚 |

18.33 |

11728.42 |

640.02 |

|

科特迪瓦 |

14.58 |

8477.98 |

581.4 |

|

赤道几内亚 |

13.51 |

8218.41 |

608.34 |

|

也门 |

13.29 |

7173.76 |

539.73 |

|

印度尼西亚 |

10.24 |

5431.66 |

530.3 |

|

东帝汶 |

7.81 |

5872.51 |

751.79 |

|

澳大利亚 |

7.59 |

5369.39 |

707.82 |

|

泰国 |

4.11 |

2454.52 |

597.29 |

|

越南 |

3.91 |

2464.16 |

630.8 |

|

蒙古 |

0.98 |

431.1 |

441.16 |

|

合计 |

4164 |

2668086.38 |

578.3 |

|

出口国家 |

万吨 |

万美元 |

出口均价(美元/吨) |

|

马来西亚 |

25.66 |

12012.24 |

468.05 |

|

新加坡 |

22.71 |

11751.62 |

517.48 |

|

韩国 |

4.17 |

2317.23 |

555.77 |

|

贸易方式 |

万吨 |

万美元 |

进口均价(美元/吨) |

|

一般贸易 |

3499.82 |

2043465.79 |

583.88 |

|

来料加工贸易 |

138.37 |

82443.34 |

595.81 |

|

保税监管场所进出境货物 |

929.52 |

515576.22 |

554.67 |

|

海关特殊监管区域物流货物 |

46.24 |

26601.06 |

575.28 |

|

合计 |

4613.96 |

2668086.42 |

578.26 |

|

贸易方式 |

万吨 |

万美元 |

出口均价(美元/吨) |

|

一般贸易 |

38.68 |

18325 |

473.78 |

|

保税监管场所进出境货物 |

13.86 |

7756.1 |

559.41 |

2021年12月份我国原油进口量在4614万吨,环比增加10.4%,进口均价578.3美元/吨,环比降低2%。其中俄罗斯进口量最大为723.65万吨,进口均价585.46美元/吨。

2021年12月份我国原油出口量在52.5万吨,环比下降28%,出口均价496.4美元/吨,环比增长77.15%。

四、后市预测

本周,美国WTI原油价格在89.36-92.31美元/桶。布伦特原油价格在90.78-93.27美元/桶震荡。周内国际油价呈震荡走势。美国EIA原油库存意外锐减,成品油库存亦全面下降,欧美原油期货录得反弹。美国上周EIA库存意外锐减逾470万桶。布伦特原油和美国原油到7月份都处于瑞穗能源期货执行董事Robert Yawger所说的“超级逆价差”状态,每个月的价格都比前一个月每桶至少低1美元;Rystad Energy高级石油市场分析师Louise Dickson表示:“美国政府正试图通过与伊朗紧急谈判达成新的核协议来抑制油价。与伊朗达成的任何协议都可能在四至六个月内释放额外的原油和凝析油产量,甚至更快,因为人们认为伊朗拥有强大的储备”与此同时,美国能源信息署(EIA)周二在其短期能源展望中表示,美国石油产量将从2021年的1120万桶/日增至2022年的1200万桶/日,到2023年将增至1260万桶/日。相比之下,当前的纪录是在2019年创下的每日1230万桶。

预测下周WTI油价将触及88-93美元/桶,布油在之后几个月触及89-94美元/桶。

(关键字:原油)