2013年国内大量新建丁辛醇装置投产,大厂垄断格局改变,产品利润空间缩小,具体分析如下:

1. 国内丁辛醇装置产能迅速扩张

2010-2011年间,有山东建兰、山东利华益、天津碱厂丁辛醇装置投产,对市场有一定冲击,但其开工时间较为分散,市场人士尚能接受,2012年10月起,国内丁辛醇产能迅速扩张,2012年有大庆石化13万吨/吨辛醇装置及齐鲁增塑剂15万吨/年辛醇投产。2013年国内丁辛醇装置更是呈现出井喷式增长,并且新增产能主要集中在山东及江苏地区。

|

公司名称

|

辛醇产能(万吨/年)

|

正丁醇产能(万吨)

|

备注

|

|

山东鲁西化工

|

14

|

8.5

|

2013年3月正式投产

|

|

山东华鲁恒升

|

8

|

10

|

2013年6月投产开车

|

|

山东兖矿

|

-

|

15

|

2013年7月正式投产

|

|

天津碱厂

|

14

|

8.5

|

2013年9月二期新装置投产

|

|

江苏惠生

|

12.5

|

10

|

2013年9月正式投产

|

|

菏泽东方

|

5.5

|

3.5

|

2013年10月投产试运行

|

|

江苏善俊

|

8

|

10

|

2013年11月试运行

|

|

合计

|

62

|

65.5

|

单位:万吨/年

|

2013年国内丁辛醇总产能共增加127.5万吨,辛醇产能增加62万吨,较去年辛醇国内总长能增长幅度在50%左右,产能的大幅扩张直接影响到国内丁辛醇市场价格的变化。

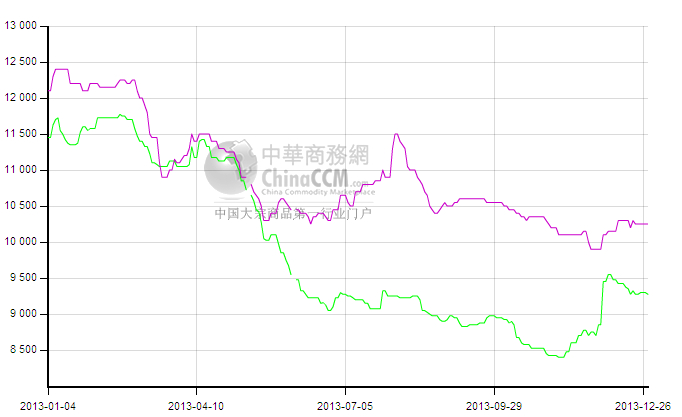

2. 因2013年丁辛醇产能大量释放,2013然后国内丁辛醇市场价格呈现出跌多涨少的情况。同时工厂利润大幅减少。具体见如下走势图:

(紫色线所示为辛醇价格,绿色线所示为正丁醇价格)

正丁醇市场除年初及年底出现较明显的上涨外,整个年度基本呈现出持货下跌的走势。正丁醇扩能比例高于辛醇,粗略估计,正丁醇及异丁醇合计本月产能扩张占上一年度总产能的90%左右。7月底,华东正丁醇市场价格达到9100元/吨的价格低点,较年初价格跌幅在2600元/吨。年度价格低点出现在11月份,价格在8400元/吨,较7月份的价格底点再往下跌700元/吨。对比全年新增装置投产的时间表可以发现,截止7月初,正丁醇新增装置已达至33.5万吨,已完成全年扩能的51%,新装置的投产使国产货大幅增加,价格跌幅达到2500元/吨。11月底,2013年第二轮扩能已基本完成,9月-10月新增投置普遍投产或试车,多数市场人士对后市看空,正丁醇市场价格一路走跌。

国内辛醇市场本年也呈现持续下跌的走势,除7-8月份国内主流工厂装置检修,对市场形成推涨外,整体市场表现低迷。

在正丁醇及辛醇市场价格下跌的同时,其原料丙烯今年价格却稳中有升,丁辛醇工厂部分月份现全行业亏损。丁辛醇已进入微利时代,生产一吨的利润仅在100-200元。

3.行业竞争加剧,大厂垄断局面打破。

2011年之前,国内丁辛醇生产工厂较少,基本被中石化、中石油垄断。行业隐性规则下,基本各厂调价时间及幅度统一,2013年,随着越来越多民营企业的进入,及国产货的大量供应,为减少亏损,调价权不再只掌握在中石化或中石油手中。新投产工厂价格操作较灵活,厂家争相降价抢夺客户的情况时有出现。

4.2013年国内丁辛醇进口量大幅减少。

如图所示,2013年1-11月,国内正丁醇进口总量在38.65万吨,较去年同期进口量减少14%。

如图所示,2013年1-11月国内辛醇进口总量较去年大幅下降,今年1-11月进口总量在25.13万吨,较去年减少23.3%。10月、11月辛醇进口量下降明显,对比国内新建装置投产表,九月开始,天津碱厂、江苏惠生、菏泽东方丁辛醇装置投产,国产货明显增加,同时8月开始,国内辛醇价格一直处于下行通道,进口商采购谨慎,进口货远远小于去年同期。

6.扩能仍将继续。

在2013年国内丁辛醇总产能共扩张127.5万吨之后,如果原计划2014年投产的丁辛醇装置在2014年均顺利投产,则2014年丁辛醇总产能将再扩张113.5万吨。即辛醇产能将继续增加约51.5万吨,正丁醇产能将增加62吨。具体见下表:

近两年,在丁辛醇产能大幅扩张的同时,辛醇下游DOP在长期亏损之下,产能扩张基本处于停滞状态,2013年新建装置仅有东营益美得10万吨/年DOP装置,同时DOP工厂开工率长期维持在4-5成,对辛醇消耗增涨速度远不及辛醇产能扩张速度,丁醇下游酸酯丁酯、DBP、丙烯酸丁酯等扩张速度也相对较慢,全部消化新建装置产能基本不可能。2014年,国内丁辛醇将迈入全面产能过剩的局面。界时,国产货竞争会更加激烈,进口货也将继续减少,厂家利润仍将维持微利状态。

2014年工厂及贸易商能否盈利,成本能否稳定的支撑市场,主要仍关注明年整体经济环境的变化。2013年世界经济形势缓慢复苏,但自2008年开始的经济危机仍在继续,大宗商品价格经过了两轮深跌,一次是在2008年10月,另一次以2011年10月为临界点。“全行业亏损”这一词汇被用到钢铁、煤炭等行业,微利行业增多,经济增速回落。经济危机仍在深刻的影响到全球及中国经济发展。回顾2013年中国经济情况,改革是频繁出现的一个关键词,面对复杂的经济形势,新一届政府采取了新的政策,主要是更加尊重市场的影响,简政放权,深化改革,激发市场活力,以创新的宏观调探方式去稳增长,调整结构。2014年,世界经济仍将处于危机后的恢复期。中国经济可能会受到高利率水平冲击和债务危机的冲击,经济形势仍复杂多变,有机构预测2014年中国的经济增速将从2013年的7.6%回落至7.4%。“展望2014年,宏观经济政策会更注重经济发展的质量和效益,综合各种有利条件和不利因素,中国经济预期可以实现平稳发展,但经济增速可能低于今年。”国家统计局国民综合司副司长王文波说。

(关键字:丁辛醇)