- 2012-7-31 11:07:53

- 来源:中商网撰写

- 作者:孔凡军

- 字号:

|

|

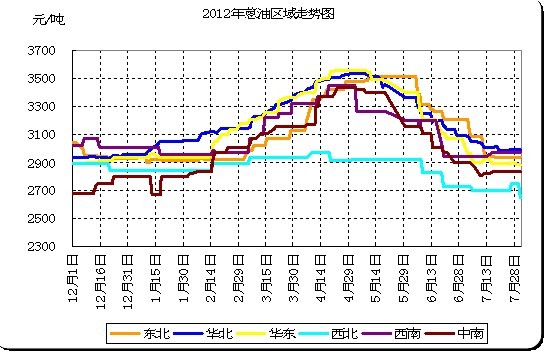

生产状况: 2012年7月国内炼焦企业整体开工率依然不高,市场弱势转至平稳之月。市场交投由一般转向平稳,属于由弱转向平稳运行的过度,临近下旬开始走强,至月底平稳运行,目前市场上扬较为缓慢,上游下旬出现平稳上扬,下游仍然低迷,蒽油本月一直夹在中间较难回升,钢铁焦化普遍开工率在60-70%,国内蒽油市场来看,前期企业均有不同程度的下跌。目前市场维持平稳。

本月,国内蒽油市场弱势运行转向月底平稳趋势,前期整体成交量未见明显提升,商投比较一般。至月底,市场主流价格2700-2950元/吨左右,其中华东地区2750-2850元/吨,华北地区2650-3000元/吨,东北地区2650-2750元/吨。厂家表示本月成本得以支撑,焦油市场本月稳中上扬运行走势,焦炭行情的疲软以及国内节能减排的大力实施使得焦化厂一直限产运行,至月底虽焦油上行空间有限,但因货紧支撑,厂家挺价心态依然强烈,后期焦油仍旧要持续这种局面,但是下游炭黑市场依然没有起色,炭黑下游轮胎延续长期的弱势,采购难以放量,此种形势下,深加工厂家只得限产报价缓解成本压力,因此本月下旬蒽油价格出现稳中零星小幅上移。下游方面,如多数商家所料,炭黑市场并未在7月表现出喜人走势,“市场依然没有出现大的转机,轮胎厂的不断打压使得炭黑市场难以走出弱势。炭黑厂在成本压力和下游打压的双重压力下难以摆脱现局,但国内实际成交不大,上扬空间有限,且远不能摆脱成本压力。因此炭黑市场在后期仍难对蒽油市场起到有力支撑。而燃料油市场也是走势平平。粗蒽市场略好,但所占比例很小,拉动不大。综合来看,国内蒽油市场低位拉涨略好,但也没有多少空间,临近月底蒽油货源不多,低位货源已经越来越少,高位虽然成交不多,但也使得低位走货的厂家开始坚挺报盘。不过由于下游炭黑厂本身成本压力,目前其对高位货源较抵制。因此蒽油市场上行空间不足。短期来看,预计因厂家库存压力不大,蒽油价格将在成本推动下小幅上移,低位走货陆续减少,高位渐成主流。

单位:元/吨 表1

|

2012年7月份蒽油首末幅度表 |

|||||

|

区域 |

企业名称 |

月初 |

中旬 |

月末 |

涨跌 |

|

东北 |

黑龙江黑化焦化厂 |

3000 |

2800 |

2800 |

-200 |

|

黑龙江伊春龙泰煤化 |

3200 |

3200 |

3200 |

0 |

|

|

吉林通化金山化工有限公司 |

3200 |

2750 |

2750 |

-450 |

|

|

吉林长春振邦化工 |

3450 |

3000 |

3000 |

-450 |

|

|

辽宁鞍山新化工有限责任公司 |

- |

- |

2850 |

0 |

|

|

辽宁鞍钢焦化厂 |

3300 |

2900 |

2900 |

-400 |

|

|

辽宁本溪钢铁焦化厂 |

3200 |

3200 |

3200 |

0 |

|

|

辽宁本溪中联化工厂 |

- |

- |

- |

- |

|

|

辽宁东颢化工有限公司 |

3100 |

2800 |

2800 |

-300 |

|

|

华北 |

河北东旭化工有限公司 |

3400 |

3400 |

3400 |

0 |

|

河北黄骅信诺立兴煤化工有限公司 |

4000 |

4000 |

4000 |

0 |

|

|

河北峰峰矿区鑫宝煤焦油厂 |

3400 |

2900 |

3000 |

-400 |

|

|

考伯斯(中国)炭素化工有限公司 |

3100 |

3050 |

3150 |

-50 |

|

|

唐山考伯斯开滦碳素化工有限公司 |

3200 |

- |

3000 |

-200 |

|

|

河北邢台旭阳焦化 |

- |

- |

- |

- |

|

|

唐山沙利玛化工有限公司 |

3200 |

3000 |

3000 |

-200 |

|

|

河北宣钢焦化厂 |

- |

- |

- |

- |

|

|

秦皇岛华瑞煤焦化工有限公司 |

3100 |

2850 |

2850 |

-250 |

|

|

山西阳光焦化集团河津华泰能源 |

- |

- |

2850 |

0 |

|

|

山西焦化集团 |

3500 |

3500 |

- |

0 |

|

|

山西潞宝集团 |

2950 |

2950 |

2950 |

0 |

|

|

山西金源煤化工有限公司 |

2850 |

2850 |

2850 |

0 |

|

|

山西金尧焦化有限公司 |

- |

- |

- |

- |

|

|

山西德玺化工有限公司 |

2900 |

2900 |

2900 |

0 |

|

|

山西运城方舟工贸有限公司 |

2700 |

2600 |

2600 |

100 |

|

|

山西恒信化工有限公司 |

- |

- |

- |

- |

|

|

山西文水县明泰化工有限公司 |

2700 |

2700 |

2700 |

0 |

|

|

山西安泽伦虎焦油加工厂 |

2900 |

2900 |

2900 |

0 |

|

|

山西大土河焦化责任有限公司 |

2900 |

2900 |

2900 |

0 |

|

|

山西孝义东正冶金 |

2800 |

2800 |

2800 |

0 |

|

|

山西太原市美宏佳化工有限公司 |

2900 |

2900 |

- |

0 |

|

|

华东 |

安徽马鞍山钢铁焦化厂 |

3000 |

2900 |

2850 |

-150 |

|

江西新余钢铁焦化厂 |

3100 |

3100 |

2800 |

-300 |

|

|

江西家福实业有限责任公司 |

3100 |

3100 |

3100 |

0 |

|

|

山东固德化工有限公司 |

2700 |

2800 |

2900 |

-200 |

|

|

山东莱钢焦化厂 |

2700 |

2850 |

2800 |

-100 |

|

|

山东济宁辰光杰科特煤化有限公司 |

3200 |

2900 |

2950 |

-250 |

|

|

山东东阿合丰化工 |

|

|

2800 |

0 |

|

|

上海宝钢化工有限公司 |

- |

- |

- |

- |

|

|

西北 |

陕西韩城黄河煤化 |

3100 |

3100 |

3100 |

0 |

|

内蒙古鄂尔多斯恒旭炭素有限公司 |

- |

- |

- |

- |

|

|

内蒙古包钢焦化 |

2600 |

2600 |

2600 |

0 |

|

|

神华乌海能源有限责任公司 |

2600 |

2700 |

2300 |

-300 |

|

|

内蒙古乌海市东能煤化有限公司 |

- |

- |

- |

- |

|

|

宁夏平罗县翔泰煤化工有限公司 |

2600 |

2400 |

2600 |

0 |

|

|

宁夏西泰煤化工有限公司 |

- |

- |

- |

- |

|

|

新疆八一钢铁有限公司 |

- |

- |

- |

- |

|

|

西南 |

云南省曲靖市众一煤化有限公司 |

- |

- |

- |

- |

|

云南靖源焦化有限责任公司 |

2800 |

2800 |

2900 |

100 |

|

|

云南云维集团 |

- |

- |

- |

- |

|

|

贵州水钢 |

3400 |

3400 |

3400 |

0 |

|

|

四川攀钢煤化工厂 |

2900 |

2900 |

2900 |

0 |

|

|

四川达兴能源股份有限公司 |

2700 |

2700 |

2700 |

0 |

|

|

华中 |

河南宝舜化工科技有限公司 |

3100 |

2850 |

2850 |

-250 |

|

河南安阳钢铁焦化厂 |

2750 |

2670 |

2670 |

-50 |

|

|

河南海星化工科技有限公司 |

- |

- |

- |

- |

|

|

武汉平煤武钢联合焦化有限责任公司 |

3000 |

3000 |

3000 |

0 |

|

|

湖北武钢集团鄂钢焦化厂 |

2750 |

2750 |

2800 |

50 |

|

二、主要地区市场分述

华北地区:

本月,华北地区蒽油市场下旬开始摆脱弱势格局,开始在成本压力下小幅上行,主流价2700-3000元/吨,下游按需采购,成交量无明显变化。下游炭黑市场行情本月没有起色,延续弱势趋势,其对蒽油仍以按需采购为主,蒽油市场的小幅走高仍为深加工厂家成本所致,深加工厂家开工普遍不足,蒽油社会供应量有限,库存不多。预计下月蒽油市场仍以低位上移为主。

东北地区:

本月,东北地区蒽油市场整体波动不大,主流价位执行2650-2750元/吨,市场,商投情况无较明显变化。下游仍维持按需采购,因本月炭黑市场仍无明显提振,因此采购原料情况波动不大,基本仍多为老客户间的合作,故成交量难以放大,价位基本持平。原料方面,当地焦油市场仍表现坚挺,预计近期东北地区蒽油市场整体商投稳定,低位不乏小幅跟进。

山东地区:

本月,山东地区蒽油市场虽有所波动,但整体来看,幅度并不明显,对市场影响有限,主流价位一直在2750-2850元/吨左右徘徊,中上旬,随着下游炭黑厂的不断压制,市场弱势运行,下旬以后,煤焦油平稳上扬,但并没有使炭黑使市场提振,蒽油出现了零星探长,幅度不高,并没有形成主流形势,因此对市场影响有限,加上现深加工厂家也同样存在成本压力,因此蒽油上扬空间受限,不温不火的行情仍将持续,而商投量方面,因炭黑厂运行疲软,多消耗原料库存为主,因而蒽油市场走货量方面将受到限制。越预计下月蒽油市场试探性上扬可能性较多,观望市场态势将在上旬占据主流。

四、蒽油市场价格走势图

五、上下游市场概述

煤焦油

国内煤焦油市场整体以稳为主,下旬市场稳中小扬,局部地区焦化厂限产力度较大,煤焦油货源较少,目前,整体成交状况变化不大,大部分企业仍是走合同户,散户成交少。库存方面普遍不大,在大环境不景气的影响下,多数企业坚持无库存或者少库存原则,价格随市场而波动。由于炼焦企业主产品焦炭市场持续不佳甚至下行,导致部分焦化厂库存存在压力,整体运营成本上升,不少处于亏损状态,据悉,局部地区。煤焦油加工方面总体市场仍不乐观,下游产品整体弱势运行,工业萘基本见顶,实际成交状况正常,与前期差别不大,其它产品也无太大起色。炭黑企业采购煤焦油也没有太大变化,需求暂时不会增长甚至有部分中小企业会减少采购量。本周,各地区主流价仅供参考:东北2350-2500;河北2400-2550;山西2350-2450;山东2500-2550;宁夏、内蒙古2100-2150;中南2400-2500;西南2000-2100。目前多种因素致使煤化工产业链效益不佳,若煤焦油市场后市向好,需要下游加大采购量,但从当前市场来看,市场走稳的可能性较大。

炭黑

本月炭黑市场维持平稳运行,市面交投无起色。虽原料煤焦油价格近期成窄幅上涨趋势,可总体对炭黑而言推涨动力仍显不足,下游轮胎厂需求仍显低迷,厂家开工率不高,部分企业停车检修,对炭黑整体需求无明显提升,使得炭黑价格上调缺乏支撑。近期炭黑厂商总体销售维持疲软走势,厂商商谈维持老客户居多,新单稀少。整体开工率在6成左右。下游压价情绪较高,整体需求不旺,厂家观市运行,后期形式不容乐观。综合来看,在煤焦油上涨的情况下,炭黑厂对8月定价报以探涨心态,但迫于下游需求压力,炭黑市场价格推涨动力不足缺乏支撑。预计,后期炭黑市场仍将维持弱势运行为主。回暖幅度预计也不会太大。

六、后期市场预测