1.一周国内PE市场分析及后市预测

一周行情回顾:

上游动态

原油收盘

乙烯收盘

一周线性期货收盘

一周石化出厂价格调整

中石化:中石化华北线性上调300元/吨,高压上调400-550元/吨;中石化华东高压上调600元/吨,低压部分上调100-200元/吨,线性上调300元/吨;中石化华南高压上调100-300元/吨,线性上调100-300元/吨;中石化华中线性上调300元/吨,高压上调500元/吨,低压注塑上调100元/吨。

中石油:中油华东高压上调400-500元/吨,低压注塑上调100-300元/吨,线性上调200元/吨;中油华北高压上调300元/吨,低压部分上调100-200元/吨,线性上调200元/吨;中油华南高压上调400元/吨,低压上调50-100元/吨,线性上调100元/吨;中油西南高压上调500元/吨,低压注塑/膜料上调100元/吨,线性上调600元/吨;中油西北PE部分上调100-500元/吨;中油东北高压上调600元/吨,线性上调400元/吨,低压部分上调100元/吨。

其它:扬子巴斯夫高压上调600元/吨。

国内现货市场:

各地市场一周价格对比表(单位:元/吨)

本周国内PE市场报价高位小幅震荡,场内商家多随行就市,下游需求无实质性改善,实盘成交商谈为主。

周初开盘,美联储放钞刺激经济效应继续延伸,而地缘政治危机亦助推国际原油期货继续走高,国内石化企业挺价态度坚决,继续大幅上调出库价,受此支撑,各地PE市场报价跟涨,部分商家甚至封盘观望,市场询盘气氛有所升温,部分成交表现尚可,但是市场价位拉涨过快,下游企业接受能力不足,多谨慎观望为主,批量采购意向受阻。

周二,多空因素共同簇拥,市场强势获利回吐,国际原油收盘大幅下滑,国内线性期货低开低走,PE市场心态稍受打击,场内观望情绪升温,因前期市场价格攀涨迅猛,下游对高价位货源承受能力不足,接货意向低迷,部分商家小幅让利出货,但中石化/中石油继续调涨部分出库价,迫于成本压力,商家让利空间不大,成交多以商谈为主。

随后,因担心供应增加而需求季节性减缓,国际原油价格继续下跌,亚洲乙烯市场因需求表现疲软,部分报盘小幅走软,国内线性期货走势不佳,利空频现,国内PE市场部分报价小幅松动,但受中石油/中石化继续调涨部分出库价影响,市场下滑空间有限,下游询盘气氛一般,实际成交商谈为主。

临近周末,国际原油收盘走低,上游石脑油价格的继续走低和下游需求面的疲软态势,均使亚洲乙烯单体行情震荡下行。国内中石化/中石油推涨力度放缓,整体报价表现坚挺,各地PE市场报价高位窄幅整理,因国内线性期货走势不佳,场内商家多持观望心态,不敢贸然操作,下游需求无实质改善,成交多一单一谈。

下周行情预测

目前中石油/中石化挺价态度明显,持货商家迫于成本压力,低价出货意向小,各地市场现货资源不多,且临近国庆假期,整体市场行情支撑因素犹存,但是下游对高价位货源承受能力不足,整体接货意向不高。预计短期内市场行情继续维持高位震荡,部分报盘或将小幅回调,但调整空间有限,实盘成交难有改善。

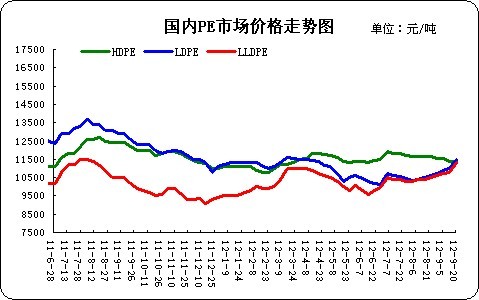

2.国内PE市场价格走势图

(关键词:PE PE市场 聚乙烯)

(关键字:PE PE市场 聚乙烯)