2014年美国经济稳定温和回暖,欧元区经济复苏乏力、俄罗斯经济动荡卢布大跌、日本经济增速持续出现负值,新兴经济体也出现了不同程度的增速放缓——国际货币基金组织三次下调全球经济增长预期,将今明两年全球经济增长预期分别下调至3.3%和3.8%。中国经济告别了高速增长,迎来了“中高速增长”的新常态。经济复苏差异,欧美采取不同的货币政策,美联储按计划在10月底结束了第三轮量化宽松政策,将给新兴经济体带来一定影响,流动性下降不利于橡胶及下游产业发展。ANRPC成员国预计2014年天然橡胶产量下降1%至1105万吨,同比减产11.5万吨;出口量下降2.2%至883万吨;消费量增5%至744万吨。橡胶种植面积稳增,橡胶供应保持充裕。

由于经济持续健康发展,高折扣力度以及油价下降等因素的影响,美国11月汽车销量增速创2003年以来最高。欧洲汽车市场也整体复苏。全球汽车市场缓慢复苏。中国经济新常态正深度影响着中国汽车业,今年中国汽车将实现产销量将达到2200万辆,汽车行业也进入温和增长期。今年中国橡胶工业产量保持较快增长,但是轮胎出口面临“双反”制裁、市场价格不容乐观,工业产值、销售收入、增长幅度同比回落。在经济发展‘新常态’背景下,中国橡胶轮胎产业也迎来微增长阶段。2014年天然橡胶持续震荡下跌,顺丁橡胶和丁苯橡胶呈现前期区间震荡、后期下探的疲弱走势,基于下方成本的支撑,合成橡胶跌幅同比收窄,天然橡胶跌幅进一步放大。天然橡胶、顺丁橡胶和丁苯橡胶年均价分别为13400元/吨、12300元/吨和12400元/吨,同比分别下跌32.5%、14.0%和12.1%。

1.2014年橡胶市场行情总述

1.1 2014年天然橡胶市场行情

1.1.1 2014年国际原油价格及天然橡胶价格对比走势图

2014年美国经济稳定温和回暖,欧元区经济复苏乏力、俄罗斯经济动荡卢布大跌、日本经济增速持续出现负值。新兴经济体也出现了不同程度的增速放缓,中国经济告别了高速增长,坚持调结构,迎来了“中高速增长”的新常态。欧美货币政策逐渐分化,经济持续复苏令美联储与四季度退出QE货币政策,货币政策趋于正常化,美元再度走强。但是政治经济形势美国页岩技术成熟、供应过剩、地缘政治事件等因素共同作用于国际市场, WTI美元价格走势呈现前三季度在95美元/桶上方震荡攀高回落,四季度急速下挫至60美元/桶下方的疲弱跌势。APEC表明不减产的态度加重供应过剩预期,冬季需求旺季也难以抵挡市场信心受挫,12月WTI价格探出54.11美元/桶的新低。WTI年均价93.1美元/桶,环比下跌5.0%。

今年国内经济面临调结构带来的下行压力,总体经济增速预计小幅回落至7.3%,明年GDP增长预期达到7.0%左右。虽然原油及天然橡胶两种大宗商品均处于供应过剩的基本面,同样呈现跌势,作为天然橡胶最大消费国,2014年中国天然橡胶行情走势与原油走势依然存在一定差异,与2013年走势更是大相径庭。天然橡胶现货行情:1至5月价格下跌至14000元/吨,随后6至9月区间整理后再度回落,10至12月天价在11500元/吨价位盘整企稳,供需矛盾持续,虽然国内产期进入停割期,也未能支持年末胶价上行。2014年天然橡胶现货年均价13400元/吨,同比下跌32.5%,跌幅较2013年扩大10.6%。

年初开始,国内橡胶库存较大,天然橡胶需求疲软,价格行情持续下跌,打击胶农割胶积极性,开割晚、部分放弃割胶、加工企业开工率不高等不利于新胶上市,国内库存压力有限增加。但是相较需求仍显充裕,四季度国储收储数量及收储价格均不及预期,对行情形成短期支撑、长期扔不利于橡胶消费。今年国内产区橡胶产量增幅超于需求增长,以泰国为主的东南亚产胶国采取减产保价、收储等措施,抑制了四季度产胶旺季胶价的继续下跌,但是长期来看供应压力仍将持续,难以有效扭转供需矛盾,市场信心不足。在全球经济复苏及政策存在不确定性,下游产业面临来自结构调整、环保及资金面的压力,谨慎看待后期利润空间,降低备货周期,难以支撑现货行情。

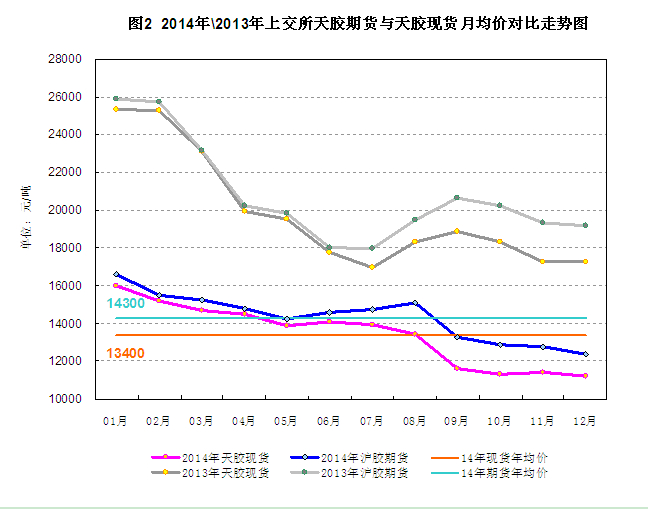

1.1.2 2014年\2013年上海期货交易所橡胶期货与现货价格对比走势图

国际货币基金组织三次下调全球经济增长预期,将今明两年全球经济增长预期分别下调至3.3%和3.8%。2014年国内经济面临调结构、保增长等诸多压力,总体经济增速预计回落至7.3%,明年GDP增长预期达到7.0%左右。橡胶下游行业同样受到诸多不利因素的制约,轮胎和汽车销售增速放缓,企业库存压力逐渐增大,企业开工率下降,橡胶需求持续疲弱。在经济缓慢复苏、全球需求增速不及橡胶产量增长速度的背景下,橡胶期货、现货市场行情双双延续跌势,并且跌幅较2013年更甚,再创近年来新低,基本跌至成本区间。虽然青岛保税区去库存效应、产胶国减产报价及国内外收储行为,导致下半年橡胶期货与现货市场价格出现差异,但是总体走势仍忠实于疲弱的基本面,橡胶金融属性及套利保值特性也起到一定作用。今年天胶价格持续走跌,产胶国采取收储、补贴方式支持胶价,但是效果有限,四季度天胶也未呈现季节性价格上涨。今年国内经济延续更加深入的改革及产业结构调整,下游行业面临诸多挑战,尤其轮胎产业进入低价竞争白热化,利润空间逐步缩小,库存压力增大,橡胶采购采取谨慎态度。总体上, 2014年沪胶收盘价年均价14300元/吨,同比下跌31.4%;同期橡胶现货年均价13400元/吨,现货同比下跌32.4%。沪胶主力合约转换到1505,行情显现产胶淡季特征,因此跌幅相当现货略窄。国内橡胶库存充裕,下游轮胎企业延续按需少量采购策略。贸易商报价随行就市,后期价格接近成本区间,出货谨慎,市场交投量以少量为主。

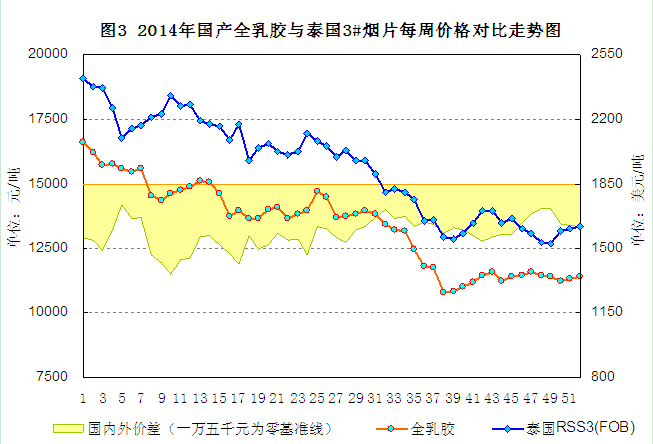

如图3所示:2014年,中国橡胶消费增速放缓,青岛保税区库存充裕,价格持续下跌,更加抑制下游买兴。因此,今年国产全乳胶价格走势与东南亚主产区泰国3#烟片胶美金报价走势依然保持同步。国产胶价格保持一定优势,随着胶价的持续下跌,国内外价差缩小至2500元/吨。青岛保税区库存从年初的28万吨攀升到5月份35万吨,三季度橡胶去库存提速,9月份跌破20万吨,10月中旬降至14.5万吨,后期保税区出入库平淡,12月中旬库存处于13万吨水平。较去年而言,年底库存压力大大降低。持续走弱的行情抑制中国买家在国际市场的交投意愿,到港量较小,需求不振也抑制贸易商的趸货行为。不过,年末天然橡胶库存量仍有回升。

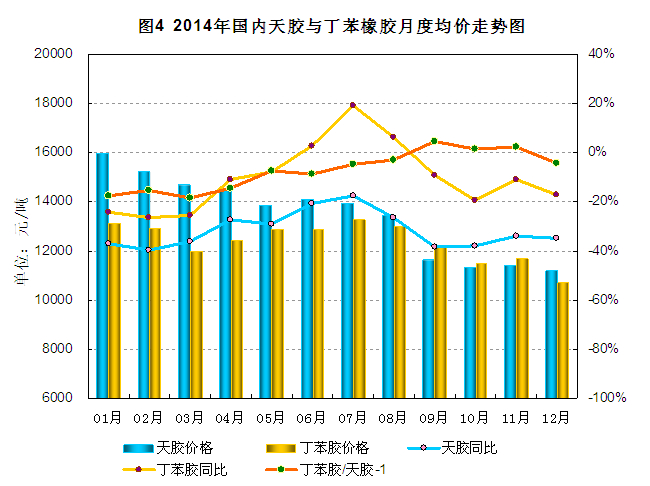

1.1.4 2014年国内天然橡胶与丁苯橡胶月度均价对比走势图

如图4所示:2014年,由于天然橡胶价格持续下跌,缩小了与其有替代作用的丁苯橡胶价格之间的价差,下半年天然橡胶价格优势凸显荡。打压丁苯橡胶价格的同时,也抑制丁苯橡胶的消费。两个胶品种同比涨跌趋势也基本相近,均呈现震荡攀高回落趋稳走势图。2013年7月丁苯橡胶大幅下降45.7%,基数较低,加之上游成本的上涨,令丁苯橡胶价格受到来到上下游的双重夹击,价格上涨,同比出现较大涨幅。2014年,无论是天然橡胶还是合成橡胶都是供需矛盾加剧的年份,因素行情必定呈现震荡下行走势,区别则在于各自得到不同成本的支撑年末原油及原料成本下降,对丁苯橡胶价格形成利好,天胶则在停割期也难以呈现季节性反弹。天然橡胶与丁苯橡胶价格互现制约。

1.2 2014年主要合成橡胶市场行情

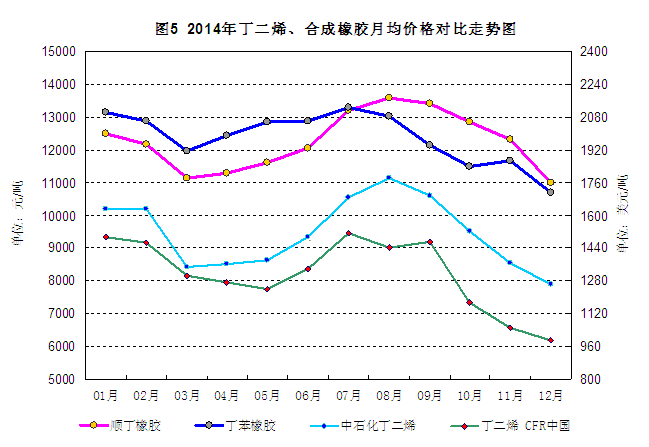

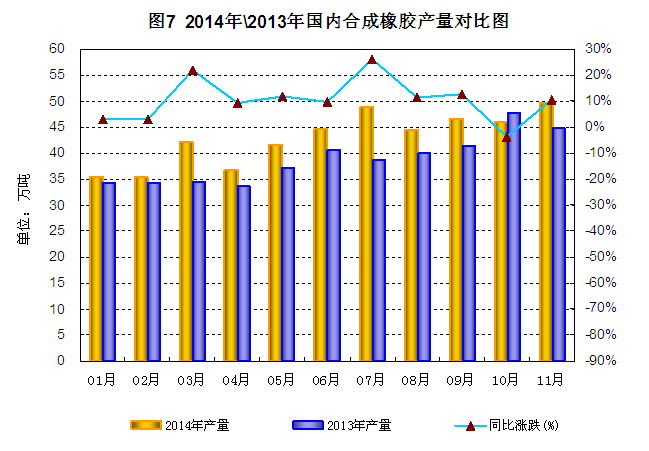

如图5所示:2014年,国内外丁二烯原料价格虽然有来自成本及供应变化的支撑,但是总体与下游顺丁橡胶、丁苯橡胶价格走势基本一致。即丁二烯内外盘价格经历春节期间短暂上扬后一路震荡下探,二季度开始成本增加、供应偏紧支撑丁二烯行情持续反弹,升至8月高点。受制于下游需求持续疲弱及成本下降双重夹击,四季度丁二烯行情跌跌不休,弱势延续至年末仍未见企稳。年末亚洲丁二烯CFR中国价格降至980美元/吨,较年初下跌32.9%。国内中石化供应价从年初10100跌至年末7300元/吨,年内跌幅27.7%。天胶上方施压、顺丁橡胶和丁苯橡胶等需求不振、库存承压、成本支撑减弱,都作用于丁二烯及合成橡胶行情,原料与合成橡胶之间相互制约,呈现同步震荡下跌走势。丁二烯CFR中国均价13100美元/吨,中石化企业供应均价9500元/吨。丁二烯及下游顺丁橡胶、丁苯橡胶利润空间收窄,企业一度降低开工率减少市场供应,但是相对需求而言,只能形成短期支撑,难改变中长期的跌势。下半年国内汽车和轮胎企业成品库存压力持续增大,企业还面临激烈竞争、产品利润下滑、资金吃紧等多方压力,轮胎开工率下降至70%。对天胶需求疲弱,同样削减对顺丁橡胶和丁苯橡胶的采购量。今年顺丁橡胶和丁苯橡胶年均价分别为12300元/吨和12400元/吨,同比分别下跌14.0%和12.1%。近年来合成橡胶新增产能持续释放,加剧顺丁橡胶和丁苯橡胶等产品的产能过剩,限制开工率,今年国内合成橡胶的装置开工率不足60%。

1.2.2 下游产业发展及影响

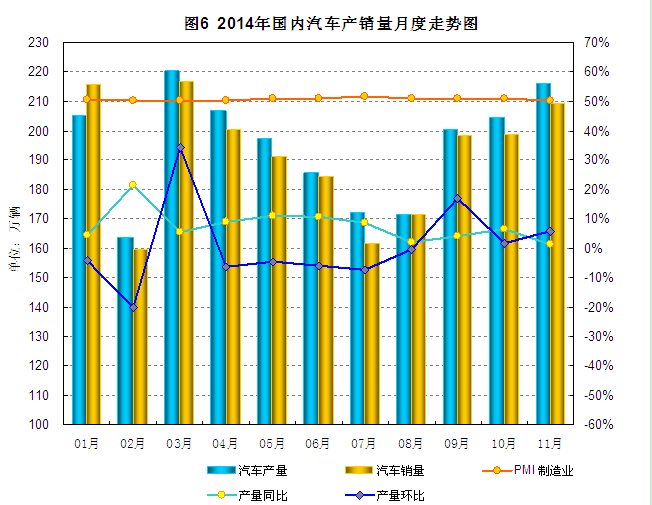

2014年前10个月,我国1-10月国内橡胶轮胎外胎产量92299万条,同比增长5.8%。中国轮胎业约40%-50%的产能释放到了海外市场,其中,轿车胎出口海外的比例更是占到约60%。

经济复苏缓慢,中国进入改革深水区,各类刺激政策或措施累计释放了近两万亿元的流动性,最后仍然未能使经济明显改善,年末经济进一步下行的风险增大。央行从定性宽松政策转为全面宽松政策,国家发改委仍大量批复基建项目,重新回归依靠"投资"拉动的经济增长模式。于是,中国汽车产销增速明显放缓。2015年,"内忧外患"将进一步加剧中国轮胎行业产能过剩的格局。一方面受国内宏观经济下滑,国内轮胎市场需求很可能继续低迷不振,内销状况难言乐观;另一方面,受国际贸易保护主义抬头的影响,美国对中国轮胎"双反"调查,巴西、埃及、俄白哈关税同盟等也蠢蠢欲动,中国轮胎出口面临巨大的冲击,外销形势日趋严峻。

美国商务部11月24日认定,从中国进口的轮胎享受不公平的政府补贴,因此即将对中国进口轮胎征收反补贴关税。商务部初步决定,对从中国进口的轿车和轻型卡车轮胎征收最高达81.29%的反补贴关税。之前有数家美国工会提出投诉。最高税率将用于山东永盛橡胶集团有限公司的产品。固铂轮胎橡胶公司旗下固铂轮胎(昆山)有限公司将面临12.50%的关税,佳通轮胎旗下福建佳通轮胎有限公司也将面临17.69%的税率。商务部称,其他中国生产企业的初步适用税率为15.69%。

美国这次‘双反’,有可能对中国出口至美国的乘用车轮胎和轻型卡车轮胎征收60%的关税,很可能是持久的。这将给中国轮胎行业出口以沉重打击。美国“双反”,有很大“示范”效应。欧盟、日本、印度和澳洲等国家和地区很有可能效仿美国,形成“双反”连锁反应。中国轮胎行业已经先后遭到澳大利亚、巴西、秘鲁、埃及、阿根廷、土耳其、南非、墨西哥、印度和美国等10多个国家发起的“双反”调查。

2014年轮胎行业经济运行基本形势总体平稳,稳中有忧,全行业仍然呈现微增长态势。橡胶行业生产经营当前最为突出的特点是量增价跌。胶价走低一度提高企业盈利空间,但是由于胶价长期处于下行通道,且看不到反转可能,加之市场竞争激烈引发降价或促销,严重打击轮胎价格。2014年上半年,中国轮胎价格总体降幅达20%,大大高于同期胶价降幅,并继续呈现下降趋势。国内轮胎产能结构性过剩更加严重,2014年将新增全钢胎生产能力1500万套及半钢胎1.5亿套。产能过剩导致大多中小轮胎企业开机率都在70%以下。

在国外“双反”的重压之下,中国汽车轮胎产业链重新洗牌将不可避免。2015年中国橡胶工业已经进入转型升级、提升发展质量和水平的重要时期。围绕加快品牌建设和绿色发展、化解产品结构过剩、抑制产品价格不断下挫、应对贸易保护主义,2015年中国轮胎行业转型年份。

2. 橡胶供需情况分析

2.1 天然橡胶供需情况分析

ANRPC最新报告显示:9月份开始的4个月基本上是天然橡胶主产国供应的高峰季,今年橡胶市场价格基本处于单边下滑走势,直接对主产国产量、出口等方面造成影响。由于胶价低迷导致胶农割胶积极性受挫,泰国产量预估明显下挫。越南、柬埔寨、菲律宾等国家由于近几年种植面积扩张,天胶产量仍然处于稳步增长。但中国、印尼、印度及马来西亚产量均出现下滑2014年前11个月,天然橡胶产量同比下降1.2%至996.7万吨。其中,泰国产量351.8万吨,同比下降4.6%;马来西亚63.6万吨,同比下降14.7%;印尼295.9万吨,中国81.4万吨。

2014年1-11月主产国天然橡胶出口总量达805.7万吨,同比下降1.1%。最大的天然橡胶出口国泰国1-11月份天然橡胶出口量331.4万吨,同比小幅增加1.4%。今年泰国总出口量预计同比整体下滑1.1%。而印尼天然橡胶出口量同比下滑1.7%。印尼2014年橡胶产量预计为350万吨,其中约90%出口国美国、日本、中国、印度和巴西。印尼2015年天然橡胶出口量预计达到258万吨。

2014年1-11月主产国天然橡胶消费量总量达678.4万吨,同比增长4.8%,最大的天然橡胶消费国仍为中国,官方预计2014年天然橡胶总消费量将同比增长4.8%至472.4万吨。印度天然橡胶2014年1-11月印度天然橡胶消费量为92.46万吨,预计全年消费步入百万吨级别。

国际货币基金组织三次下调全球经济增长预期,将今明两年全球经济增长预期分别下调至3.3%和3.8%。ANRPC成员国预计2014年天然橡胶产量减少7.6%至1032万吨。出口量下降2.2%至883万吨;消费量增4.8%至744万吨。国际橡胶研究组织(IRSG)表示,2014年全球天然橡胶需求量预计增加4.5%至1190万吨,预计2015年全球天然橡胶需求量为1240万吨。近三年来,全球天然橡胶虽然总体维持供大于求的格局,但是过剩量却呈现出逐年缩窄的趋势。2015年,全球天胶供应过剩量仍将萎缩。IRSG预计2015年全球天然橡胶供应过剩将下滑至20.2万吨,而2014年为37.1万吨,2013年为65万吨。

2014年我国橡胶种植面积接近1700万亩,预计我国2014年全年橡胶产量将达到84万吨。2014年12月5日中国国储局给农垦,海南橡胶,中化国际下发了天然橡胶邀标文件,正式启动了2014年天然橡胶收储,截止12月22日2014年收储结束,国储收储12.85万吨,其中包括海胶5.3万吨、中化4.75万吨、云垦2.8万吨。国储局2014年橡胶收储如下:第一批次:拍卖3.35万吨,成交价格12446-12886元/吨,成交均价12600元/吨附近。第二批次:3.6万吨。第三批次:1.8吨。均是按1501,1503期货合约加权平均价加一定升水。生产日期为2014年7月以后生产的国产全乳胶,交货日期为2015年6月30日前,仓库不少位于东北地区的国储仓库。

截至2014年12月中旬,青岛保税区橡胶库存同比减少53.2%至13.23万吨,其中天然橡胶减少33.4%至9.86万吨,合成胶及复合胶库存同比下降75.0%,复合胶降至2.17万吨,合成胶降至1.20万吨。上交所同期库存量10.6万吨,同比下降35.8%。两者天胶合计23.8万吨,占年天胶消费量5.1%,库存压力有限。

2014年世界经济缓慢复苏,汽车市场销售增速平稳。预计2014年全球汽车总销量为8750辆,同比增长3.9%。美国和欧洲等汽车市场的发展钝化,而中国和印度等新兴市场则将主导车市走向,迎来新一轮的增长。预计2015年全球汽车市场销量同比将增长3.9%,总体规模接近9000万辆。

据中国汽车工业协会统计,1-11个月我国汽车产销分别完成2143.05万辆和2107.91万辆,同比分别增长7.2%和6.1%,增幅较上年同期分别减缓7.1%和7.4%。前11个月企业库存增加35.14万辆,到11月底,企业库存达到126万辆,已经连续两个月超过120万辆。预计全年产销量突破2200万辆。2014年我国汽车行业继续保持“利润增速大于收入增速、收入增速大于销量增速”的良好势头,国内汽车行业进入平稳增长期,新能源、车联网、国企改革“三驾马车”齐发力15年汽车行业。安全、节能、环保和智能化的发展趋势不变。政策驱动新能源车进入高增长通道。在主动适应经济发展新常态的要求下,国内外各机构预测2015年我国GDP增速目标将会下调至7.0%,与之对应,中国汽车工业协会预测2015年汽车产销总量增幅将和GDP的增幅差不多都在7.0%左右,其中乘用车增速或为9.0%左右。

财政部、国家税务总局、工信部日前下发《关于免征新能源汽车车辆购置税的公告》,自2014年9月1日至2017年12月31日,对购置的新能源汽车免征车辆购置税。财政部自2014年12月1日起取消汽车轮胎等四产品消费税。

2.2 国内合成橡胶供需情况分析

2.2.1 2014年国内合成橡胶产量

国际橡胶研究组织(IRSG)表示,预计2014年全球合成橡胶需求量为1610万吨,预计2015年合成橡胶需求量料进一步增至1680万吨。截止2014年11月,我国合成橡胶产量达到371.6万吨,同比增长10.4%,近年来,一批新装置相继投产,产能已明显超过国内需求。顺丁橡胶和丁苯橡胶装置利用率分别下降至53%、68%。2013年,中国大陆合成橡胶产能达到499万吨,占世界总产能的27%,远远超过美国的300万吨,居全球第一位。合成橡胶产能过剩、原料价格较高压缩利润空间等原因导致合成橡胶开工率不足60%。截止2015年的“十二五”末期,中国的合成胶产能将增至650万吨/年。中国橡胶工业协会曾预计2015年我国合成橡胶市场需求量乐观估计为470万吨。

2.2.2 2014年国内天然橡胶及合成橡胶进口量分析

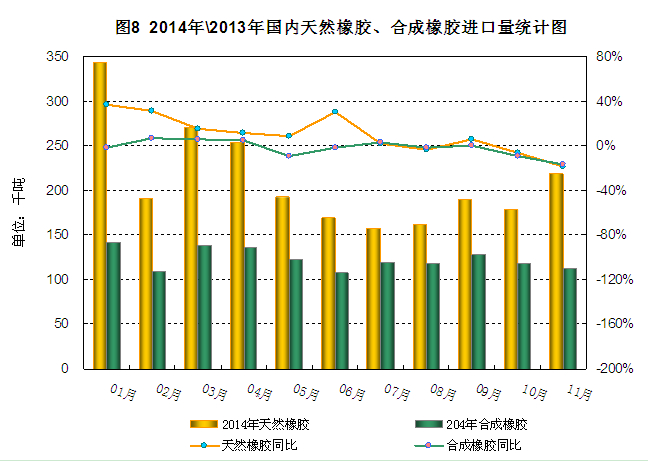

中国1-11月天然橡胶及合成橡胶(包括胶乳)进口量为368万吨,同比增长4.8%。其中天然橡胶进口量为233万吨,同比增长9.4%。随着全球经济的复苏,市场对天然橡胶的需求也会持续增加,但是增幅不及供应幅度。2014年中国天然橡胶产品进口关税税率保持稳定,烟胶片和技术分类天然橡胶为20%或1200元/吨,两者从低。2015年1月1日起烟胶片和技术分类天然橡胶关税上调为20%或1500元/吨,两者从低。

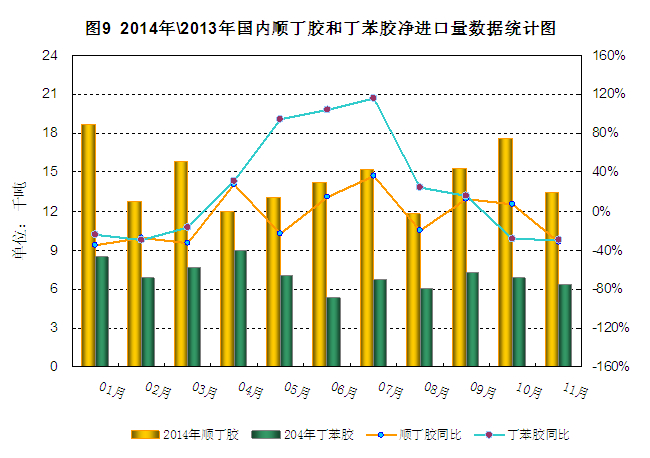

2014年,顺丁橡胶和丁苯橡胶净进口量增减趋势与去年相反:前11个月顺丁橡胶净进口量同比减少13.2%,共计159.9万吨;前11个月丁苯橡胶净进口量同比增加2.0%,共计77.8万吨。顺丁橡胶与丁苯橡胶价差缩小。国内产量增加、需求疲弱是抑制了顺丁橡胶的进口量,随着丁苯橡胶进口量的增加,《2015年关税实施方案》对合成橡胶进口关税部分调整,自2015年年初开始,丁苯橡胶中将单独设定溶聚丁苯橡胶的进出口税则号40021915、40021916,标志着溶聚丁苯橡胶贸易业务的全面透明化展开。

3. 2015年国内橡胶市场行情展望

展望2015年,全球经济增长或出现反复,但是总体经济复苏的趋势逐步明朗。2015年我国经济放弃浪费性增长,走上稳速提效的增长方式。2015年国内汽车市场整体增幅也同步放缓。在国外“双反”的重压之下,中国汽车轮胎产业链重新洗牌将不可避免。在机遇与变革的大背景下,天然橡胶及合成橡胶也将面临化解供需失衡的课题。2015年橡胶基本面保持需求温和增速、供应相对充裕,预计2015年天然橡胶及合成橡胶将呈现上半年区间整理、下半年先抑后扬、总体持续震荡整理偏弱行情,同比跌幅进一步收窄。

(关键字:天胶 合成橡胶)