中商网讯:1.一周国内PE市场分析及后市预测

一周行情回顾:

各地市场一周价格对比表(单位:元/吨)

市场

品种

牌号

产地

1月14日

1月7日

北京市场

LDPE

1C7A

燕山

10600

10700-10800

LLDPE

7042

大庆

8600

8850

HDPE

L501

燕山

9000

9200

余姚市场

LDPE

2426H

大庆

9600-9650

9900

LLDPE

7042

镇海

8850-8900

9150-9200

HDPE

5000S

大庆

9400

9550

厦门市场

LDPE

2426H

大庆

9550

9700

LLDPE

7042

福炼

8750

8850

HDPE

5000S

大庆

9500

9700

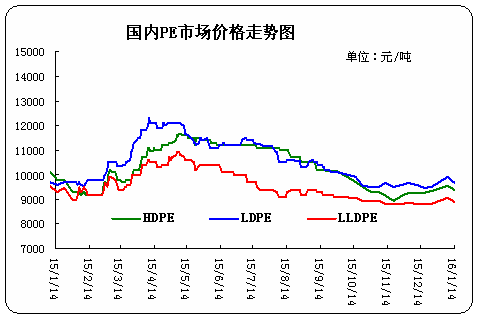

本周国内石化接连降价,PE市场行情跟跌为主。周初,原油收盘刷出新低,国内石化厂家调降价格,中间商无价格支撑,随行就市跟跌报盘,国内PE市场行情弱势下降,线性高压价格跌100元/吨左右,低压价格跌50-200元/吨不等,下游需求较差,刚需采购为主,市场交投清淡;随后,石化连续调低部分出厂价,华东和华南部分线性松动50元/吨左右,各大区高压和低压部分价格走软50-100元/吨不等,市场整体气氛清淡,商家对后市信心不足,随行小幅跟跌报盘,下游需求乏力,刚需成交为主。本周LDPE市场表现转弱,行情小幅回落,主流报价在9800-10050元/吨;LLDPE市场走势不佳,行情回落,主流报价在8900-9700元/吨;HDPE市场气氛偏淡,行情稳中走跌,拉丝料主流报价在9400-9500元/吨,注塑料主流报价在8300-9800元/吨,薄膜料主流报价在9300-12300元/吨,中空料主流报价在9500-13000元/吨。

下周行情预测

国际原油七连跌,石化企业因出货不畅调降出厂价,PE市场信心流失,贸易商接货积极性低,随着春节假期的不断临近,下游工厂将会降负荷运行,有效需求节前提升无望,预计后期PE市场还将延续弱势局面。

(关键字:PE PE市场)