本月铝价先涨后跌,月初铝价走出上行小高潮,但希腊政府在月中旬组阁失败,引发市场对其推出欧元区的担忧推升美元创下年内新高,金属价格受到压制。下旬国内频传加快投资暖风,金属价格略有反弹,但到月底铝价仍维持在弱势区间震荡。截止

宏观经济

(1)5月希腊大选失败,被迫推迟到

(2)西班牙当前风险主要来源于房地产过度繁荣导致泡沫破裂,银行累积了大量坏账。国际金融协会预计,西班牙银行的损失在2160-2600亿欧元之间。今 年2月西班牙要求国内银行拨备540亿欧元坏账准备,5月该政府又要求增加拨备300亿欧元。西班牙问题的导火索为Bankia银行被迫国有化重组,该行 为以资产计的西班牙第三大银行。Bankia银行重组需要注入190亿欧元,这对已深陷债务困境的西班牙政府来说,是难以承受的负担。寻求国际援助方面,

(3)为应对经济数据持续低迷,近期政策层密集出台各类经济刺激措施。其中,最为明显的是发改委密集批复投资项目,2008年的四万亿投资政策会重新来一次的说法充斥媒体,令发改委不得不出来澄清,不会再出台类似2008年的刺激措施。

(4)暖冬天气对经济的促进作用逐步消退,美国经济对此前强劲复苏进行修正:就业市场出现疲态,就业人口增长乏力,非制造业PMI等领先指标出现连续回落,一季度GDP增幅低于预期等等。但投资回流导致的制造业强势复苏依旧在延续;同时,房价及销售量数据显示,美国房地产市场逐步企稳并有回升迹象。我们认为部分经济数据疲弱属于正常修正,美国经济整体向上的态势并未改变,经济复苏仍有较强的内生动力。

期货市场

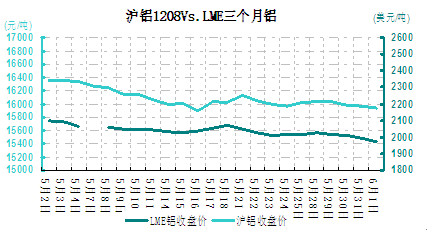

伦铝本月再次大幅走低,波动幅度主要维持在1990-2134美元/吨之间。月初伦铝延续前期走势、一度小幅冲高,盘中最高上探至2133.75美元 /吨;随后欧债危机又有所加剧,在避险情绪的影响下,美元指数一路大幅反弹,而基本金属价格却全线回落;加之,原油价格也同时呈现大幅跳水态势,所以伦铝也终结了此前的反弹行情、再次展开了新一轮跌势。从整体走势来看,上半月铝价连续下挫,而下半月曾略有反弹;但并未有效突破20日均线阻力,这对投资者信心造成了一定打压;以致此后呈现出加速下跌态势,并于月末前最低一度跌至1990美元/吨。目前伦铝重心已下移至2000美元附近,因周边金属走势也依然偏弱,预计后市铝价继续下行的概率较大。

图 伦铝VS沪铝走势图

沪铝主力合约本月继续走低。波动幅度主要维持在15890-16460元/吨之间。月初受周边金属整体反弹带动,沪铝也一度大幅冲高,盘中最高上探至 16460元/吨;但随后外盘连续下挫打压了国内金属整体走势,铝价也是一路下探至15890元/吨后、才略有企稳反弹。而从技术上看,近期沪铝成交再次放量,或表明多空主力双方对后市的分歧有所加大,铝价若不能触底反弹,则必将迎来又一轮更大跌幅。

基本面分析

库存情况

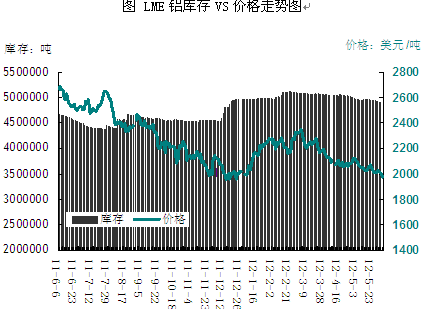

5月份LME铝库存小幅回落,截至月末已下降105975吨至4918925吨,随着国外大型铝厂普遍削减产能,铝库存下降的态势已成了当前的主要趋势;截止5月25日上期所铝库存为321038吨,较上月下降28016吨,库存回落趋势基本形成。另外,全国四地现货电解铝库存降至75万吨附近。

图 LME铝库存VS价格走势图

供需分析

(一) 供给端分析

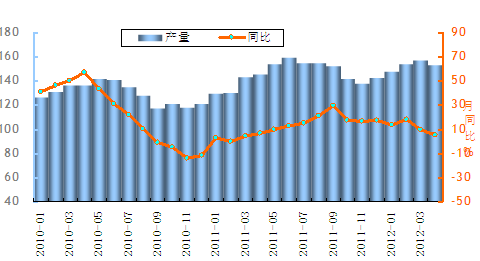

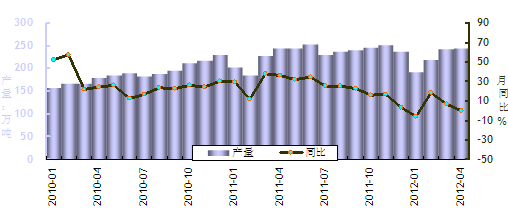

国统局数据显示,4月原铝产量为153.6万吨,同比增长5.4%,环比下降2.04%。随着下游加工的逐步恢复和当地政府的鼓励,二季度以来西部新产能逐步投产,西南前期因电价上调而关闭的产能开始复产,近期投产及复产的产能达130多万吨。

图 月度电解铝产量走势

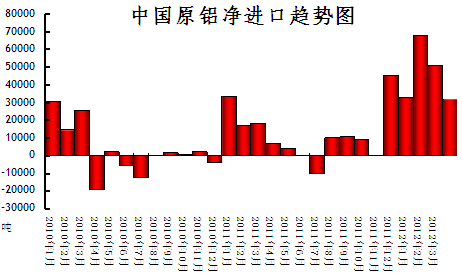

海关数据显示,2012年4月份我国进口原铝40347吨,环比3月份减少36.6%,同比去年增加216%,另2012年1-3月我国原铝累计进口227369吨;2012年3月份原铝出口8200吨,环比2月份减少33.3%,同比去年增加32.3%。

图 原铝净进口走势图

(二) 需求端分析

4月国内铝材产量243.5万吨,同比增涨0.14%,环比增长0.29%;4月铝材出口数量为24万吨,基本与上月持平,4月开始内外盘铝比价至6.8回归到8.5,比价回升不利于铝材出口。从国内调研的情况看,90%的铝加工企业反映4月铝型材、铝板等开工率维持在80%以上,虽维持全部开工,但订单及效益较去年相比表现差强人意,归根究底还是终端需求的疲软。

图 国内铝材月度产量

近期,国内经济数据普遍回落,进出口数据增幅远低于预期,4月工业增加值数据9.3%,远低于12%-13%的普遍预期;虽然CPI如预期下降,但是 降幅并不理想;当前内需、外需均较疲软,突显有色金属行业经营苦难,直接压制国内铝消费增速,导致铝供应过剩,近期终端消费市场虽有所回暖,但是仍不及预期。

尽管政府一再强调坚持房产调控不动摇,但5月楼市成交继续增加。全国25 个主要城市5 月前四周成交(4.30-5.27)较4 月后四周成交(4.2-4.29)高16%,5 月新盘增加带动成交量持续回暖。各地成交量上涨的主要原因:房价回落后刺激部分购房者;地方政府出台各项刺激政策;龙年新婚购置房产刚性需求释放。

虽然楼市成交回暖,但投资开发和开工仍处于下滑趋势。4月国房景气指数下滑至95.62,1-4月份国内房地产投资同比增长18.7%,较去年同期下降15.6%;房屋新开工面积同比增长-4.2%,较去年同期下降28.6%。目前房地产处于去库存化的过程中,成交的好转短期能不能推动房地产开发商加大投资,通常房地产投资滞后于销售6-7个月。

中汽协公布的数据显示,5月汽车生产164.76万辆,环比下降12.39%,同比增长7.81%;销售162.44万辆,环比下降11.65%,同比增长5.19%,产销形势总体稳定。1-4月,汽车产销同比增长速度处于相对较低的水平,其中前四个月汽车销售总量同比仍然处于下降通道,为-1.33%。

现货市场

5月华东地区现货市场铝锭价格小幅走低,波动幅度主要维持在15950-16200元/吨之间。月初现货铝价尾随期铝小幅冲高,盘中一度上探至16200元/吨附近;贸易商此时出货略显积极,但无奈下游商家普遍不愿追高、采购仍以按需为主,市场整体成交相对偏淡。随后期铝一路回调,现货铝价虽表现的略微抗跌、但也难以扭转整体疲弱态势。临近月中时,铝价一度跌穿16000元/吨整数大关,虽随后很快反弹,但商家对后市的预期已普遍转弱;贸易商虽也略有惜售情绪,但只要价格合适仍尽量出货,而下游接货力度仍相对欠佳,市场整体交投并未获得好转。截至月底时,现货铝价再次震荡下挫,最终收于本月最低点 15950元/吨附近;部分贸易商因月末为回笼资金、被迫低价出货,但总体仍是相对惜售的;而下游消费依然低迷,一方面是眼下已进入了消费淡季,但更多还是商家对后市信心不足、普遍看跌所致。预计随着外盘和期铝持续走低、且仍无明显企稳迹象;后市现货铝价或也将尾随继续下挫。

华南现货市场铝锭价格维持小幅震荡,波动幅度主要在16180-16400元/吨之间。月初现货铝价延续前期升势,盘中最高一度上探至 16400元/吨;贸易商出货意愿明显增强,而下游仍是询价多、采购少,市场中观望情绪明显升温,但成交却有所下降。随后期铝及外盘再次回调,现货铝价也尾随下挫;并于月中时,最低跌至16180元/吨附近。此后铝价有涨有跌,一路以延续震荡走势为主;截至月末收盘时,仍徘徊于16200元/吨附近。虽铝价较前期高位时已有所回落,但贸易商出货仍相对积极,而下游采购仍以按需为主,整体成交情况显得不温不火、仅月末时备货略有增多。预计因期铝后市仍有下行风险,所以现货铝价或也难改弱势格局。

纵观5月,欧债危机依旧是市场的主要利空因素。铝市基本面依旧疲软,产能过剩状态延续,下游消费未见明显好转,但受成本支撑铝价下跌空间将受限。在多重因素的博弈下,6月铝价或将继续“滞涨抗跌”之势。

(关键字:铝价 行情)