中商网讯:本周(6.4-6.8)铝价弱势行情延续,虽央行7日突然宣布降息0.25个百分点,但对铝价并没有产生利好支撑,疲软的经济继续施压大宗商品市场。从周均价看,LME伦铝环比下跌0.86%,沪铝1208合约环比下跌0.58%,上海现货铝环比下跌0.24%。

伦铝本周继续走低,波动幅度主要维持在1990-2034美元/吨之间。周初伦铝震荡后一路小幅冲高,盘中最高上探至2033.5美元/吨;但随后受利空消息打压,基本金属价格整体呈现回落态势,加之原油价格也连续暴跌;致使伦铝轻易跌破2000美元整数大关。此后铝价走势虽有所反复,但随着2000 美元重要支撑告破,其整体走势已无力扭转弱势格局。截至周末,随着美元指数暂时冲高回落,伦铝也于2000美元附近暂获企稳;但从整体走势来看,目前铝价依然处于下行趋势之中,且上方2020-2080美元之间依然密布着重重阻力;所以短期内料难有较大反弹、且后市继续下行的概率相对较大。

图一 沪铝1208LME三个月铝对比走势图

本周LME库存下降,截至6月8日减少53000吨至4864200吨。沪铝1208合约周均价环比下跌0.58%,上海现货铝周均价环比下跌0.24%,上海期货交易所铝库存增加915吨至320495吨。

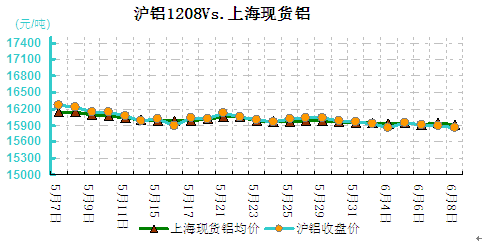

图二 沪铝1208现货铝价对比走势图

沪铝主力合约本周小幅走低,波动幅度主要维持在15930-16055元/吨之间。周初沪铝延续前期走势,盘中一度小幅冲高、最高上探至16055元 /吨;但随后国际上利空消息频发,外盘呈现连续回调态势,这严重打压了国内金属价格整体走势;铝价虽表现的相对抗跌,但也难以对抗来自整个市场的抛空压力,此后一路整体呈现震荡下探态势,并于周五早盘时最低跌至15930元/吨。而从技术上看,随着近期沪铝成交量再次放大,铝价短期内震荡幅度或也有所加大;因为成交放量表明多空主力双方对后市的判断出现分歧、正展开激烈交锋,所以铝价若不能快速触底反弹,则必将迎来又一轮更大跌幅。

|

单位:元/吨

|

||||

|

日期

|

长江

|

华通

|

广东

|

中铝

|

|

2012-6-4

|

15920

|

15925

|

16030

|

16133.33

|

|

2012-6-5

|

15960

|

15955

|

16060

|

16133.33

|

|

2012-6-6

|

15910

|

15905

|

16030

|

16133.33

|

|

2012-6-7

|

15970

|

15960

|

16060

|

16133.33

|

|

2012-6-8

|

15920

|

15915

|

16030

|

16133.33

|

本周华东地区现货市场铝锭价格继续小幅下探,波动幅度主要维持在15940-16030元/吨之间。周初现货铝价受期铝冲高提振、曾一度小幅反弹,但上行力度却表现的明显不足,铝价仅上探至16030元/吨就遇阻回落。贸易商出货意愿依然普遍不高,而下游也鲜有采购,市场整体交投十分清淡。此后受外盘及周边金属整体走弱影响,期铝也大幅回调;现货铝价更是无力回天,盘中一路连续下挫,虽表现的略为抗跌,但截至周末时,已是再次跌回了15950元/吨附近。此时贸易商更加不愿出货,而下游也买兴欠佳,市场中不但采购稀少、就连询价人数也较为有限。而从当前形势来看,我们预计期铝后市继 续下跌的概率较大,现货铝价虽或表现的相对抗跌,但反弹动能也将明显弱于期铝,所以后市或将以弱势震荡走势为主。

华南铝价波动在16210-16350元/吨之间。周初现货铝价尾随期铝小幅冲高,盘中最高一度上探至16350元/吨;贸易商大多出货积极,但随着消费步入淡季,下游整体接货力度有限;加之铝价走高、而用货商又普遍不愿追涨,所以市场交投较为低迷。但随后受周边金属整体走弱,特别是期铝大幅回调影响,现货铝价也一路震荡走低,并于周四早盘时再次跌回16200元/吨附近;此时贸易商又转为逢低惜售,而下游却采购相对积极,一方面是月末补库,一方面是铝价已跌至近期低点、基本达到用货商认可的心里价位。截至周末,现货铝价仍徘徊于16250元/吨附近, 市场整体成交情况较前期已略有好转。而从当前的整体形势来看,随着下游加工企业停工日渐增多,短期内市场终端消费能力仍呈下降态势;而我们对期铝的短期走势也并不看好,所以预计现货铝价或也难改弱势格局。

(关键字:铝价 铝)