- 2012-7-11 11:18:58

- 来源:中商网撰写

- 作者:

- 字号:

|

|

5月铜价大幅下跌,6月铜价更是下探新低,但6月底欧盟峰会出人意料地传来利好,市场信心受到有力提振,铜价开始出现反弹势头。本文着重分析哪些因素令6月铜价仍处弱势以及7月铜市最可能的走向。

第一部分:市场行情回顾

一、6月铜价——震荡为主,外强内弱。

6月国内外期货、现货市场铜价涨跌情况一览表:

|

市场 |

|

|

月内涨跌 |

涨跌幅 |

|

LME |

7364.0 |

7604.5 |

↑240.5 |

↑3.27% |

|

上期所 |

54470 |

54790 |

↑320 |

↑0.59% |

|

长江现货市场 |

55470 |

54800 |

↓-670 |

↓-1.21% |

|

华通现货市场 |

55480 |

54810 |

↓-670 |

↓-1.21% |

|

广东现货市场 |

55500 |

54750 |

↓-750 |

↓-1.35% |

|

上海现货市场 |

55475 |

54950 |

↓-525 |

↓-0.95% |

|

备注:期铜价取上期所主力合约结算价,现货价取各大市场上午报价。 |

||||

国内期铜——运行区间52000-56000元/吨。如上月所料,6月国内期铜结束了5月份的单边下跌局面,在52000-56000元/吨之间来回震荡。

现货铜市——价格区间54500-56000元/吨。进口铜供应充裕,下游谨慎逢低入市,成交多集中于中间商之间,供大于求局面不改。

第一周,现货市场总体成交先扬后抑,进口铜充裕且市场占有率不断提升。周初沪期铜跳空下挫至年内低位,现货铜升水虽一度高达400元/吨,但成交价仍大降至54000元/吨,中间商及下游大量逢低入市买盘大增。随着期铜渐渐反弹,持货商逢高换现意愿增强,升水幅度减小至250-350元/吨,但市场成交渐缓。周后期在市场放量打压下,由于对下周铜价的看空气氛重新积聚,市场重归谨慎观望态度,成交反倒不如之前。

第二周,本周临近交割,当月合约与隔月合约仍存四百元价差,比值提高至7.3附近,持货商高位换现意愿强,现货自200元/吨的升水水平一路下滑直至最后交易日全面贴水交易,进口平水铜贴水达120元/吨,但铜价回升至55000元以上,下游即驻足观望,等待下周换月后再行入市。部分中间商抓住最后交易日贴水机会入市接货,但成交量有限,市况供大于求特征依旧明显。

第三周,周内现货换月,现铜升水持续,且幅度步步走高。国内节前最后交易日升水高至400元/吨。本周现货市场,因市场传闻有贸易商大量收铜,中间商纷纷跟风,市场较为活跃,现货商家因此挺价惜售,故升水一路抬高。而下游始终表现平淡,按需适量采购,仅在周四有明显逢低接货动作。但市场在价格接近56000元时表现明显疲软。

第四周,本周比值的进一步提高刺激持货商积极换现,又逢月末及半年度关口,市场供应大增,持货商急于抛货,报价一路下泻,周后已出现小幅贴水交易,资金财务的约束以及盘面趋势的不明朗严重抑制了中间商与下游买兴,成交表现疲弱,主要集中在中间商。周五价格大涨,抛售情绪有所缓和,但出货压力不减,下游维持谨慎接货,供大于求特征依然明显。

图1:最近一年(2011.7-2012.6)国内外铜价走势对比

数据来源:中华商务网

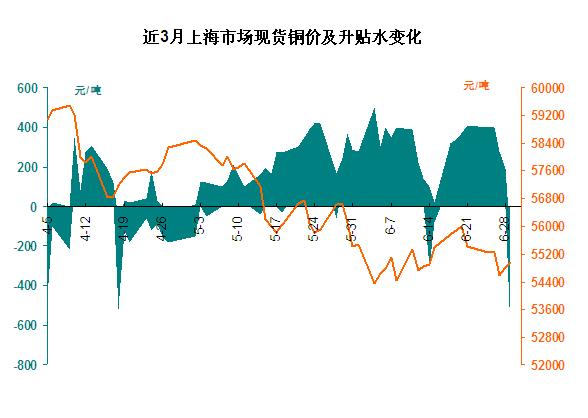

图2 :最近3月上海市场现货铜价格及升贴水变化趋势:

数据来源:中华商务网

第二部分:影响因素分析

一、两市铜库存双双上升

从月度数据变化上来看,两市铜库存均在保持下降的总趋势。截至

图3:

图4:

二、全球铜供给进入快速增长期,加剧看空氛围

全球铜市经过了前几年的低迷增长后即将进入快速增长期,近三年来持续高位运行的铜价刺激了铜矿开采商的积极性。

全球最大的铜生产国智利5月铜产量较上年同期增长3.6%,至458640吨。智利国家统计局认为产量增加归因于2011年投产的矿山产量增加,且不知名的矿山加工含铜矿石数量增加。

全球最大的铜矿Escondida发布声明称,第一季该矿铜产量较去年同期增加2.1%至24.02万吨。必和必拓基本金属主管近期称将斥资40亿美元提高Escondida铜矿年产量至130万吨。

全球第二大铜生产国秘鲁表示,该国4月铜产量同比增加7.78%至9.5万吨。

三、精铜净进口连连回落,国内需求仍在下滑

今年前几个月,铜进口一直处于大幅亏损的状况,但随着内外盘反套利行为的出现和相关贸易行为的修正,目前铜进口亏损由3500元/吨以上回落至6月份仅亏损200—300元/吨。在此前提下,6月铜进口量理应呈上升趋势,但最新公布的海关数据显示,中国2012年6月进口未锻造铜及铜材346223吨,环比下降17.5%。5月份未锻造铜及铜材进口量为419741吨。

另,虽然5月精炼铜进口同比增103%,环比增11%。但因5月份江铜等的10万吨巨量出口抵消了进口的增长,精铜净进口却是连续3个月大幅下滑(如下图所示)。

另外,6月铜最大下游电缆行业开工率大多下滑,国内需求下降可见一斑。以下为两组电缆行业相关调研数据:

调研样本:江苏23家线缆企业。其中中小型企业开工率普遍在50%附近徘徊,6月份订单无好转。大型电力电缆企业如远东、江南、长峰等开工率多在70%-80%之间,环比无增长。

调研样本:河北74家线缆企业。其中17家年产能在5000-50000吨的大型线缆企业6月平均开工率环比下滑2%,40家年产能1000-5000吨的线缆企业平均开工率环比下滑9%,17家年产能在1000吨以下的企业平均开工率环比下滑4%。

四、6月各国PMI全面走弱,全球制造业警钟长鸣

美国制造业增速急剧下滑,降至37个月来最低点。中国、巴西、越南加速下滑,日本、韩国和台湾步入萎缩。

日本6月份PMI数值经季节调整后为49.9%,为去年11月以来最低,同时也是自那时以来,PMI首次降至50%的荣枯分水岭之下。

欧洲各国情况更糟,除瑞士PMI为48.1%,有触底反弹趋势外,德、法、西、意、西各国基本都创下年内新低。其中意大利6月份PMI连降11个月至44.6%,西班牙则降至41.1%,创2009年来的新低;而德国在欧债危机的冲击下,6月份PMI也降至了三年来的最低值45%,法国情况稍好,6月份终值为45.2%;希腊为40.1%,比上月回落3个百分点。英国6月PMI尽管从5月的三年低点45.9%升至48.6%,优于市场预估的46.5%,但数据仍连续第二个月处在荣枯分水岭50%的下方。

摩根大通和Markit发布联合报告,2012年6月全球PMI指数48.9,为2009年6月以来最低。

另,欧元区5月份的失业率统计也是创出了自欧元成立以来的最高纪录,11.1%。5月份意大利青年人失业率已经飙升至36.2%,创下自1992年来的高位,其平均失业率为10%,正式加入西班牙、希腊的高失业率行列。就连一直被认为是欧洲最后堡垒的德国,经季节调整后的6月份的失业率为6.8%,有所上升。

五、欧盟峰会小有成果,欧元区暂获喘息,市场心态大逆转。

6月底的欧盟峰会,由于德国的让步,达成了1200亿欧元的一揽子经济刺激计划,扩大了ESM的功能和救助灵活性,令之前极度失望的市场峰回路转。市场情绪的转变,明显反应在月底铜价走势上,铜价连连大涨,现货铜价几日之内亦反弹1500元/吨左右。

第三部分:后市风险&亮点

风险1:信贷政策步步放宽,铜融资需求继续下滑。

最新公布的铜进口数据环比大降,似乎也说明了国内铜融资行为有所收敛。或正如我们上月所提到的,银行方面加强了对融资铜的监管,加之国内降准降息等宽松政策的实施,多方面的因素令前期如火如荼的融资铜业务开始萎缩。

风险2:欧盟峰会成果框架虽定,细节不明,落实前景堪忧。与危机以来历次欧盟峰会的后续效应类似,欧洲领导人和市场投资者在经历了短暂的兴奋后,落实成果的艰难过程依然需要面对。

风险3:铜矿供应增加,精铜产量持续增长。由于矿石品位下降以及生产中断等原因,上半年铜矿供应增长不如预期,但全球主要的生产商纷纷表示下半年产出将回升。再考虑到今年新劳工谈判较少,新增产能在40万吨以上,估计全年铜矿增幅会达到4-6%,精铜的产量将从2011年的3%调高到3.5%。因此2012年全球铜的供应将不断增加。

亮点1: 6月贸易数据显示国内需求疲软,刺激政策或加码。

10日,海关总署公布,今年上半年我国外贸进出口总值18398.4亿美元,同比(下同)增长8%。其中出口9543.8亿美元,增长9.2%;进口8854.6亿美元,增长6.7%。6月当月我国贸易顺差317.3亿美元,扩大42.9%,升至三年半高位。6月当月我国进出口总值3286.9亿美元,同比增长9%,并未延续5月份14.1%的高增速。进口增幅放慢,显示国内需求不振则是不争的事实,凸显出进一步推出刺激措施的需要。

亮点2:国内下游库存一直维持低位,年中补库预期。

低位库存,或许也意味着需求难再旺,后市仍可能继续低位。而此处我们作为亮点列出,主要基于7月份年中补库预期。

亮点3:全球宽松政策再次启动,中期利好铜价。

虽然铜价对近日全球三大央行降息行为作出的是负面回应,主要因为市场担忧即将公布的经济数据不利。而从中期来看,降息依然是利好铜价的。企业资金压力有望得到缓解。

第四部分:行情预判&建议

7月份欧元区方面没有太多风险事件,且有欧盟峰会成果在前,预计不会出现大的系统性风险,因此铜价大幅下跌的可能性很小。

就目前铜市来说,基本面最大的风险仍在于中国乃至全球需求的持续疲软,但这对铜市影响并非立竿见影,体现在铜价上应该是较为平缓的下行趋势。

而考虑到宽松货币政策的利好效应以及期货市场炒作等因素,我们认为影响7月铜价的主要因素是市场心态。7月铜价将在多空相对均衡的背景下进行角力,从月初苗头来看,多方乐观氛围暂占上风。7月铜价运行重心将有所上移,但仍以震荡为主。预计现货铜价将在55000元/吨-56500元/吨之间。沪期铜价格54000元/吨-57000元/吨。伦铜价格区间7300-7800美元/吨。(以上仅供参考。)