中商网讯:本周(8.13-8.17)铝价小幅下跌,主要由于目前各国公布的经济数据疲软,市场参与者的担忧情绪浓厚,对世界经济增长复苏的信息不足。从基本面看,目前下游企业开工率明显下降,对原料的需求有所减少,铝市一直处在供应过剩的情况。在宏观面和基本面没有得到改善的情况下,铝价走势难上扬。从周均价看,LME伦铝环比下跌2.1%,沪铝1211合约环比下跌0.4%,上海现货铝环比下跌0.32%。

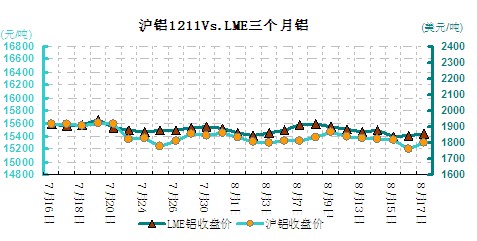

外盘市场,伦铝本周继续走低,波动幅度主要维持在1827-1882美元/吨之间。周初受利空消息打压,伦铝尾随周边金属大幅下挫;并就此完全跌破至均线系统下方、再次确立了下行格局。随后虽消息面多空交织、周边金属也涨跌互现,但即便是原油价格持续冲高,也无力扭转伦铝所处的颓势,铝价还是一路连续下行,并于周四晚间创出了近年来的新低1827.25美元/吨;随后虽再次触底反弹,但依然于大势无补。从技术上看,目前铝价正受阻于5日均线下方,后市继续下行的概率较大。

图一 沪铝1211LME三个月铝对比走势图

LME库存本周小幅上升,截止8月17日增加58975吨至4919925吨。沪铝1211合约周均价环比下跌0.4%,上海现货铝周均价环比下跌0.3%,上海期货交易所铝库存增加17269吨至358643吨。

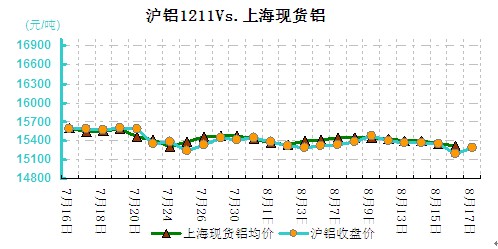

图二 沪铝1211现货铝价对比走势图

本周沪铝走出一波小幅下跌的趋势。上周五中国公布的进出口数据疲软,使得市场的忧虑情绪有所加深,投资者寄希望于中国带动世界经济舒服的愿望破灭。本周美国方面公布的经济数据好坏不一,欧洲方面公布的二季度GDP同比下降0.4%,显示经济萎缩。市场虽然对宽松政策有所期待,但从目前各国央行的表现来看,推出宽松政策的迹象并不明显。本周沪铝走势一直维持弱势震荡的格局,波动幅度主要维持在15200-15400元/吨之间。周初沪铝小幅冲高后即一路呈震荡下行态势,不过盘中成交量与波动幅度都不大;周三世界金属统计局(WBMS)公布的数据显示今年前6个月全球铝市供应过剩 381,000吨,使得本来走势偏弱的沪铝在周四大幅下挫。周四早盘,受当月合约换月时低开影响,铝价才再次大幅跳水、并一路跌至本周最低点15200元/吨。此后虽有所回升,但直至周末收盘,铝价仍徘徊于均线系统下方。铝目前如无重大利好消息刺激,恐难有上涨的动力,下周将继续维持弱势震荡的格局。

本周现货市场铝锭价格再次走低,华东地区现货市场铝价波动幅度主要维持在15290-15450元/吨之间,华南地区现货价格波动在15470-15660元/吨之间。周初受期铝回调带动,现货铝价也再次展开跌势;加之库存持续高企,贸易商在高供给压力下、普遍维持积极出货,但下游买兴却始终不高,拖累市场成交重心持续下滑,市场整体交投依然清淡。随后铝价一路延续跌势,周二、周三盘中,成交皆持续低迷;周四盘中现铝再次尾随期铝大幅下挫,部分贸易商逢低惜售意愿有所增强,而下游和中间商买兴却略有回升,致使成交稍有好转;截至周末收盘,华东现货铝价暂守稳于15300元/吨上方,华南铝价重回15500元/吨附近。不过从当前形势来看,期铝价格走势依然未稳;受高库存及供需严重失衡等因素的影响,后市继续下行的概率依然较大。所以目前商家对后市仍普遍抱着相对悲观的预期,下游采购始终是以按需为主,而且成交价格基本是维持在下限附近;而且近期外盘已初步显现出要再次大跌的迹象,国内又缺乏明确的利好消息提振,所以后市现铝或仍有较大的下行空间。

|

单位:元/吨

|

||||

|

日期

|

长江

|

华通

|

广东

|

中铝

|

|

2012-8-13

|

15430

|

15440

|

15430

|

15633.33

|

|

2012-8-14

|

15400

|

15400

|

15400

|

15533.33

|

|

2012-8-15

|

15400

|

15395

|

15400

|

15533.33

|

|

2012-8-16

|

15350

|

15350

|

15350

|

15533.33

|

|

2012-8-17

|

15310

|

15310

|

15320

|

15533.33

|

(关键字:铝价 LME铝 沪铝 基本面 库存 成交)