|

中商网讯:本周氟化铝成交价再创新低,下游电解铝成交低迷,和金九银十的初期利多炒作成为上涨动力,但铝市供需依旧疲软,预计金九银十对消费的提振更多的只是炒作,铝价反弹高度有限,氟化铝9月份将在挑战低价。

下游电解铝:

据世界金属统计局称,1-6月全球铝供应过剩38.1万吨,去年同期铝市供应过剩22.13万吨,过剩量小幅缩窄,因原铝需求增速大于供应增速。据国际铝业协会(IAI)的数据显示,7月全球原铝日均产量降至6.74吨,6月为6.77吨,去年同期为70.2万吨。不过7月铝总量为208.8万吨,略高于6月的203万吨,低于去年同期的217.5万吨。7月中国电解铝产量环比微减0.89%,意味着除中国外的7月原铝产量小幅增加。

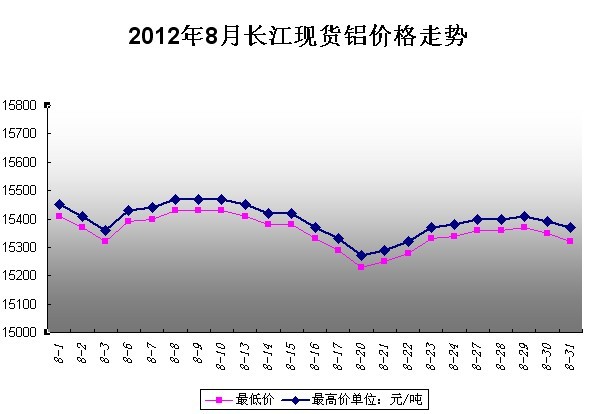

8月份电解铝价格以长江现货为例参考走势图:

从图中来看8月份电解铝最高价在15430-15470元/吨,最低价在8月20日的15230-15270元/吨。

在上半年大部分基本金属产量增速收窄之际,电解铝产量增速却逆势上扬,与广西、河南等地陆续推出电价优惠政策有关,这加剧了国内电解铝的供需矛盾。另外,鉴于下半年还有新增产能投产以及原有冶炼厂逐步复产,下半年电解铝产量料继续增加,从而扩大国内铝供应过剩压力,利空铝价。不过全球其他冶炼厂却受到盈利空间日渐缩减而主动减产,其中,俄罗斯铝业表示,今年年底之前预计减产15万吨,此次减产将属于到2018年可能分阶段减产27.5万吨的一部分。为此,澳新银行近日更是将2012年铝市过剩量预估下调17%至100万吨,不过同时,澳新银行业称冶炼产商需更大幅度的减产才能改善铝市供需基本面的状况。

氟化铝方面:

本周氟化铝成交价再次下滑,中铝采购9月份氟化铝价格到厂在6700-7000元/吨,山东地区一电解铝厂采购3420吨干法氟化铝,成交价在6600-7000元/吨;8月底氟化铝价格乏力再降。不完全统计8月份氟化铝产量为5万吨左右,较7月份的5.5万吨有所下降。

氟化铝企业运行:

截止本网记者发稿目前国内氟化铝厂家设备检修中的有:河南丰瑞氟业、广西桂林鸿帆科技有限公司、安徽锦阳氟化学。

河南焦作众和未来铝业8月底设备检修结束恢复一条生产线;河南中色韶星实业设备检修结束恢复两天生产线。

山东地区一氟化铝厂家9月份有设备检修计划,多氟多、湘铝目前氟化铝生产线减半。

31日讯,河南未来铝业(集团)有限公司(网站:http://wldamz.shengyidi.com/about/)是一家专业生产氟化铝、氢氧化铝、冰晶石的大型企业,因经营不善,现债权人依法申请河南省焦作市中级人民法院拍卖该公司土地使用权、厂房、生产线等。目前一期拍卖公告已公布(参见人民法院诉讼资产网http://www.rmfysszc.gov.cn/)。

原材料方面:

二级萤石干粉价格维稳,虽然氟化盐行业不景气,似乎对萤石粉价格影响不是很大,本周主流出厂价依然维持在1600元/吨。虽然萤石粉厂家价格坚挺,但是有部分浮选厂停产现象比较明显,受价格低廉影响,浮选厂停产保价,萤石为不可再生资源,厂家保价目前来看比较成功,萤石矿开采依旧。

氢氧化铝本周河南、山西、山东地区报价平稳,成交气氛仍清淡,下游需求无明显改善,市场供需矛盾仍旧突出,商家交投积极性较差。但中国1-7月铝土矿进口量同比增速放缓,累计进口量为2675.6万吨,同比增速仅为10%,因印尼限矿政策影响加深,支撑氢氧化铝。

即将进入9月份,但硫酸市场仍无明显改观,市场需求低迷,销售困难,是硫酸生产企业普遍面临的问题,特别是化肥行业不景气,对硫酸市场压力较大,企业生产经营较为艰难。本周硫酸市场多保持平稳状态,停产检修的生产企业增多,但对市场影响并不大。

综上来看:下游电解铝产量依旧高企,无更强的减产意愿,成为限制铝价走高的重要利空因素。从而不能拉动辅料氟化铝价格上涨,再有原材料方面降价幅度较慢,氟化铝承压大,乏力上行,9月份氟化铝将考验6500元/吨出厂价关口。

(关键词:氟化铝 电解铝 萤石 氢氧化铝 硫酸)