|

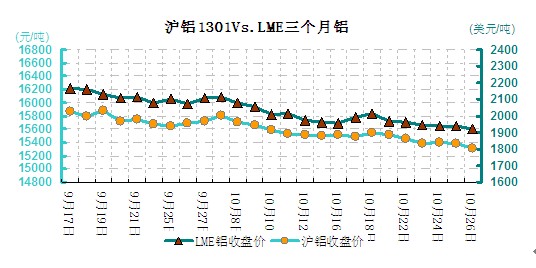

中商网讯:本周(10.22-10.26)铝价走势依然偏弱,受外盘期铝走低的影响,现货铝价跟跌。目前市场上利空交织,市场参与者对下游的需求前景较为担忧,生产快于需求增长的形势,让库存高企,铝价承压。从周均价看,LME伦铝环比下滑1.9%,沪铝1301合约环比下跌0.81%,上海现货铝环比下跌0.25%。

本周宏观消息面好坏参半,国内方面,周三公布的汇丰制造业数据小幅上升,表明中国经济逐渐企稳。而美国方面9月新屋销售数据和九月耐用品订单月率均好于预期,显示美国经济的一些领域有所改善,而本周的美联储会议也再次重申,将坚持落实经济刺激计划,刺激经济复苏增强。目前市场最为担忧的的是疲软的欧元区,本周穆迪下调西班牙五个地区评级,令市场对西班牙主权债忧虑重燃,而周三公布的欧元区制造业数据PMI降至45.8,创2009年6月以来最低,使得投资者对于欧元区经济增长的担忧加剧。受宏观消息的影响,本周伦铝继续走低,波动幅度主要维持在1925-1975美元/吨之间。伦铝从周初起即开始一路下挫,于周三盘中更是最低跌至 1925美元/吨;就技术上而言,目前铝价下方短期内就仅剩1900美元整数关口一道支撑;若再跌破,就有尝试冲击近年新低的可能。短期内我们对伦铝的走势依然维持看空,后市暂关注1900美元支撑的有效性,若能守稳则铝价有企稳回升机会;反之,则继续维持下跌行情。

图一 沪铝1211LME三个月铝对比走势图

沪铝主力合约也小幅下挫,波动幅度在15305-15470元/吨之间。本周沪铝继续下行主要是受外盘引导,基本属被动跟跌;本身因缺乏资金关注,涨跌的动能及意愿都不强;这一点从盘中多次近乎收出十字星,且成交量持续回落就可看出。不过周末尾盘时铝价已临近15300元/吨的短期多空分水岭,这使沪铝的关键抉择已提前到来,后市是上是下就看下周初的走势。就趋势而言,目前铝价已是处于不涨就跌的紧要关头;若15300元/吨支撑告破,则后市就料将继续向15000元/吨靠拢;反之,若能企稳回升。后者我们认为这种概率很小,因为上面也说过沪铝是以跟跌外盘为主,而外盘后市则已料将向1900美元一线回落;所以沪铝似乎也应该是继续向15000元方向/吨下挫才对;但若真的就此反弹了,就更能表明沪铝已经转势;且后市将迎来一轮中长期的反弹行情。

|

单位:元/吨

|

||||

|

日期

|

长江

|

华通

|

广东

|

中铝

|

|

2012-10-22

|

15300

|

15300

|

15290

|

15533.33

|

|

2012-10-23

|

15290

|

15290

|

15280

|

15533.33

|

|

2012-10-24

|

15290

|

15290

|

15270

|

15533.33

|

|

2012-10-25

|

15280

|

15280

|

15260

|

15533.33

|

|

2012-10-26

|

15250

|

15245

|

15230

|

15533.33

|

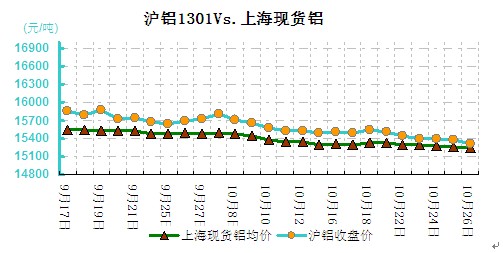

本周国内现货铝锭价格继续呈小幅回落态势。华东地区铝价波动在15230-15320元/吨之间。现铝价格周初时尾随期铝低开,现货铝价报于15300元/吨下方;这使商家对后市的预期又开始转弱;此后铝价果然一路连续下行,虽跌幅始终不深,但也难现反转迹象。截至周末时,最终华东铝价收于15230元/吨,华南铝价收于15370元/吨,均创出了近年来各地区市场的新低价格;眼下外盘和期铝仍未现企稳迹象,所以我们对后市铝价的整体走势仍是暂维持略偏悲观的预期。而随着又临近月末,预计下周贸易商的供应压力也将有所增强,这不排除会使铝价有跌幅暂时放大的可能;在国内外铝价表现欠佳,及下游需求也未见好转的情况下,铝价后市下跌周期或依然较长。

(关键词:铝价 电解铝 库存 LME 沪铝 走势分析)