本周(10.8-10.11)现货铝价结束节前大幅攀升势头,转为震荡走势;不过沪铝表现出较为独立的走势,持续小幅上涨。目前市场关注焦点集中在对美国债务上限问题的解决,在债务上限截止日17号前,铝价应仍以震荡为主。从周均价看,LME伦铝环比上涨1.7%,沪铝主力合约环比上涨0.95%,上海地区现货铝价环比上涨0.07%。

本周伦铝继续走高,波动幅度在1837-1887美元/吨之间。目前铝价基本是维持在均线系统上方运行,这或暗示其仍处于相对强势的状态。不过预计在1900美元附近或存在一定阻力,而能否突破则将决定伦铝后市的多空方向;就目前的市场情况而言,依然是不太认为铝价会就此一路持续走强的;所以若遇到阻力位,就值得重点关注;目前其中期阻力位在1900美元附近,而长期阻力位在1950美元一线;虽然我们认为在美国债务上限截止日17号前,市场应仍是以震荡为主,这似乎不会使铝价急于回调;但能向上持续突破的可能性也很低。所以近期市况或又将陷入胶着状态。

图一 沪铝主力1401VSLME三个月铝对比走势图

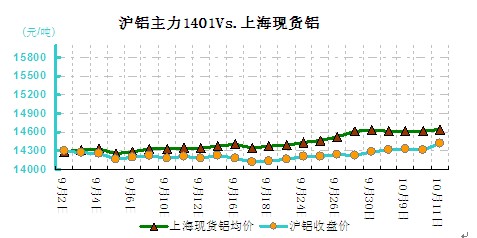

本周LME库存继续下降,截止10月11日减少32075至5328400吨。沪铝主力合约周均价环比上周上涨0.95%,上海现货铝周均价环比上涨0.07%,上海期货交易所铝库存减少3718吨至208033吨。

图二 沪铝主力VS现货铝价对比走势图

本周沪铝继续上行,波动幅度在14275-14415元/吨之间。沪铝盘中走势略有反复;截至周末时,铝价已重返14400元一线。而该位置为其中期阻力位,所以不排除有就此受阻回调的可能;从消息面来看,在美国债务上限截止日17号前,市场的其他消息都属次要参数,所以投资者应仍是抱着相对谨慎的心态;而这就或使铝价出现大涨大跌的概率降低。目前对沪铝的后市整体预期依然是偏空的,因为很难寻出多少有力因素来支撑铝价大幅反弹。

本周华东地区现货市场铝锭转为震荡走势,波动幅度在14570-14660元/吨之间;华南地区铝价延续升势,波动幅度在14590-14720元/吨之间。华南铝价再次小幅走高,特别是对照华东铝价走势,与节前表现发生明显变化;节前华东铝大幅走强,而华南铝表现的就相对偏弱;不过节后形势发生了反转,这或许可看作是市场主动的对价格进行了修正,使其向合理位置进行了价值回归。华东铝价整体上趋于14600元/吨附近,周末收盘前最高冲至14660元/吨;而本周这样的走势,虽然一改前期的大幅拉升态势;但起码并未出现快速回落,或表明铝价短期内还不会急于调整。我们预计在美国债务上限截止日17号前,铝价或仍将继续维持震荡格局;而随后才会决出明确方向。目前从基本面和经济面来看,铝市的大方向都仍是很难乐观的;所以预计铝价能够继续反弹的空间有限。

(关键字:铝价 电解铝 库存 LME 沪铝 铝分析)