本周(10.14-10.18)近期国内外铝市外强内弱,国外减产力度不断加大,而国内四季度或将面临激增,国庆过后,库存出现首次回升,现货需求减弱,铝价回吐节前部分涨幅。从周均价看,LME伦铝环比下跌0.63%,沪铝主力合约环比下跌0.13%,上海地区现货铝价环比下跌0.88%。

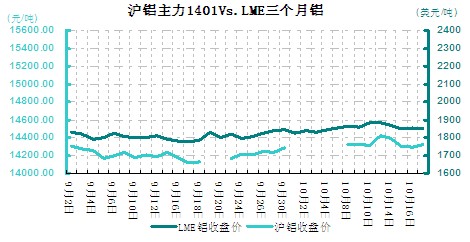

本周伦铝波动幅度在1805-1886美元/吨之间。自从美联储在9月议息会议上推迟缩减QE后,伦铝呈现较强反弹之势,9月17日以来铝价上涨幅度达到5.94%。虽然美国政府关门一度损及投资情绪,但美元走弱以及一些地区对原料的迫切需求帮助铝价维持反弹势头。本周初伦铝对前期涨势进行修正,受美元走强及原油期货振荡下挫打压,伦铝接连两日收跌。随后因美国参议院就暂时上调债务上限和化解预算僵局重启政府达成一致,提振市场乐观情绪,伦铝反弹。到本周末,伦铝运行于1851美元附近,受周边金属上涨带动,亦呈探底回升走势,但其上方仍面临较强抛压。

图一 沪铝主力1401VSLME三个月铝对比走势图

本周LME铝库存增94525吨至542.3万吨,迅速填补8月以来的下降,且离纪录新高仅一步之遥,令铝价承压。上期所沪铝库存报208033吨,较上周继续下滑3718吨,目前创下2011年12月30日以来新低,表明国内铝市供应过剩忧虑进一步放缓。

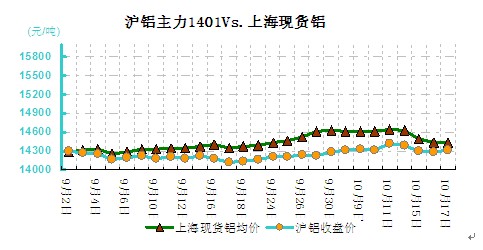

图二 沪铝主力VS现货铝价对比走势图

本周沪铝主力合约波动幅度在14260-14420元/吨之间。9月底以来,沪铝在创下年度低点后一路上扬,主力1401合约价格已冲破14400元/吨阻力线。但周一公布的中国9月CPI数据超预期,同比增长3.1%。暗示货币政策紧缩预期升温,对市场较为利空,沪铝进一步上攻动力不足。周初便结束上周的反弹走势,沪铝震荡走低,并一度下探60日线。之后在外盘影响下沪铝止跌企稳,14300元一线提供支撑。基本面来看,中国8月原铝产量环比增加1.3%,至创纪录的186.3万吨。产量再创新高,限制了铝价反弹高度。节后,随着到货量的增加,现货供应紧俏的格局改变,沪铝后继上行乏力,后期面临回调压力。

随着节后各地到货量的增加,现货供应紧俏的格局改变。现货升水有所下降至10-20元/吨,上海地区现货铝价回调到14440-14480元/吨,周内下跌128元/吨,现货价格下滑,下游跟跌采购有限,整体市况偏淡。进入四季度,下游消费会逐渐转淡,铝价更多地取决于供应端。而在后期产量的预测上,据本网了解的新建电解铝产能投产进度,三季度有148万吨新产能在通电开启中,四季度仍有100多万吨产能准备通电或在建中。若这些新建产能按期投产,四季度将面临供应激增的情况。综上,随着金九银十渐去,消费淡季来临以及电解铝不断投产,会导致库存缓慢回升,铝价将重新走弱。

(关键字:铝价 电解铝 库存 LME 沪铝 铝分析)