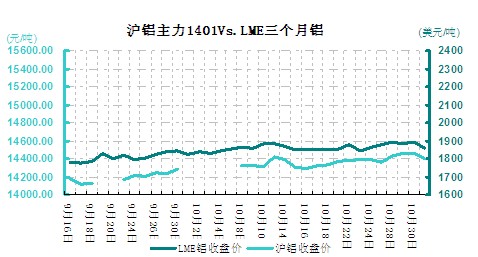

本周(10.28-11.1)铝价维持区间震荡,因需求疲软上升动能渐弱。从周均价看,LME伦铝环比上涨1%,沪铝主力合约环比上涨0.4%,上海地区现货铝价环比持平。

本周伦铝在1850-1900美元/吨区间震荡。目前市场关注焦点在LME将公布调整仓库规例,普遍认为LME公布规例调整将对铝带来正面影响,从而提振铝价。周初伦铝延续反弹,盘中一度冲高至1900美元整数关口,创9月以来新高。但随后因美元走强打压及伦铝持续上涨后面临技术回调需求,伦铝冲高回落,1900美元一线冲击未果。仅周中伦铝短暂上涨,因美联储在两日货币政策会议结束后宣布,将继续以每月850亿美元的规模购债,以支持正在放缓的经济,振伦铝价,但很快伦铝自高位回落,仍受阻于1900美元下方。伦铝将继续争夺1900一线,若其多次冲击未果,料伦铝就此展开回调的概率增加。

本周沪铝跟随外盘震荡走强。波动幅度在14355-14490元/吨,主力合约重回14400上方,沪铝重心逐步走高。而临近周末沪铝主力合约反弹遇阻,承压回落至14000元/吨。近期因下游企业需求放缓,后期将会逐渐加大沪铝的压力,在资金链偏紧的情况下,市场暂不支持沪铝持续性的反弹趋势,目前沪铝在14500元一线压力较强。

基本面看,截止到31日LME库存下降21575吨至5375725吨。国内上海、无锡、南海、杭州四地现货库存总和较前周减少3.1 万吨至56.7 万吨,库存量经过小幅的回升后,又重回跌势。产能西移步伐仍在推进,成本重心下滑长期基本面恶化趋势未有改变,不少西北新建铝厂已经开始投产,后市库存将呈上升趋势概率较大。

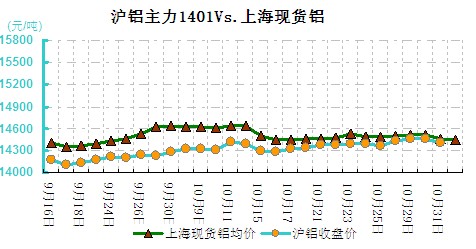

十月旺季结束,下游需求持续较少。本周为月末一周,上海地区铝价波动在14430-14540元/吨,周均环比上周持平。市场下游和中间商资金压力凸显,要货明显减少,但是近期上海、无锡和杭州仍不断的有现货铝锭到货,持货商换现意愿强,现货相对当月卖价难以保持升水状态,月末临近,贴水出货恐难避免,若持续此趋势,现货铝价下跌的压力将加大。

(关键字:铝价 电解铝 库存 LME 沪铝 铝分析)