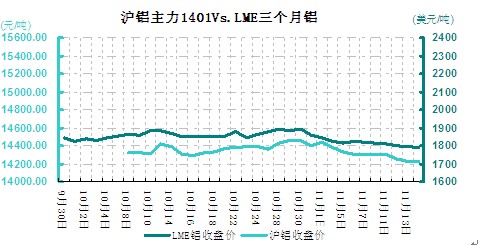

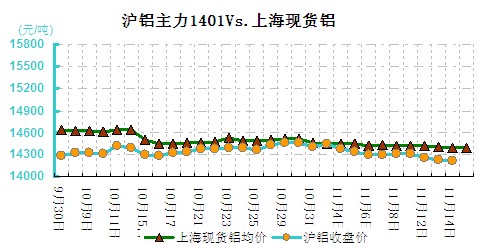

本周(11.11-11.15)铝价表现内强外弱。国内铝产量再创新高,供应增加继续施压铝价。从周均价看,LME伦铝环比下跌1.14%,沪铝主力合约环比下跌0.5%,上海地区现货铝价环比下跌0.18%。

近期伦敦金属受宏观主导,呈现区间震荡之势。本周伦铝连续10月末跌势,有效运行于均线组之下,走势较周边基本金属疲软。三中全会闭幕后,市场未能从中国经济改革计划中汲取士气,金属市场需求前景仍不明朗,以及对美联储刺激举措执行时间的担忧,伦铝跌破1800美元支撑。

本周沪铝震荡走弱,波动幅度在14165-14325元/吨之间。因美元指数维持相对强势,伦铝承压回落。同时国内电解铝产量再创历史新高,加剧铝市供应过剩忧虑,沪铝主动跟跌,并跌破14300元一线支撑。随着交割日期临近,现货价格维持相对高位,且沪铝超跌状态有所修正,14200元/吨一线仍表现出一定的支撑。基本面来看,中国9月总产量为185.8万吨,8月为186.3万吨。中国9月日均原铝产量升至6.19万吨,8月为6.01万吨吨。原铝产量居高不下,部分北方下游加工企业进入冬季淡季,下游消费疲软,令铝价压力倍增。

现货铝价本周小幅下跌0.2%,波动幅度在14370-14440元/吨之间。现货较期货走势相对抗跌,主要是西北投产前期铝产出相对量少,对外供应阶段性减少同时进入冬储季及铁路运输调整西北铝锭外运也一定程度上受阻,导致现货紧张持续,国内四地现货库存继续回落,本周降1.4万吨至53万吨。截止周末,上海地区铝价成交14400-14410元/吨,无锡成交14380-14390元/吨,杭州成交14360-14370元/吨,持货商清空库存意愿渐增,纷纷主动调价出货,但下游等待换月后更低位接货,看跌情绪当先致使成交寥寥。

(关键字:铝价 电解铝 库存 LME 沪铝 铝分析)