本周(11.18-11.22)铝价低位盘整。下游消费放缓,铝市供应过剩问题越发凸显,铝价难以上扬。从周均价看,LME伦铝环比下跌0.68%,沪铝主力合约环比下跌0.13%,上海地区现货铝价环比下跌0.35%。

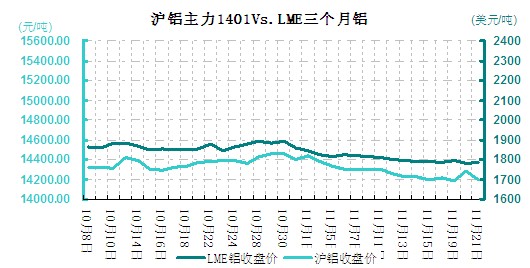

本周伦铝波动幅度在1771.3-1883.2美元/吨之间,仍有效运行于均线组之下。周初美国方面公布的经济数据表现不及预期,令美元指数陷入振荡微调,但基于经济基本面疲软而回调的美元指数对基本金属提振效果有限,伦铝弱势盘整。随着美联储公布会议纪要渐近,且耶伦保持鸽派观点,称宽松利大于弊,美元指数回调,给铝价带来些许提振。然而周末公布的美联储十月份货币政策会议纪要显示,随着经济状况的改善,美联储可能“在未来几个月中”缩减量化宽松规模。伦铝因此承压,触及1800整数关口后呈回落之势,弱势依旧。目前伦铝价格偏离成本线1900明显,短期继续下跌空间有限。但伦敦仓库新规将于明年上半年颁布,原铝释放或将带来短期供过于求,中长期看,伦铝在低位盘整的概率较大。

伦铝库存环比上周有所增加,截止21日库存上升52525吨至5352175吨,较年内创下的历史高点5486100吨下滑133295或2.44%,同时伦铝注销仓单占库存比微跌至39.23%。同期,上期所铝库存报203192吨,较上周增加3932吨,暂停持续减少之势。

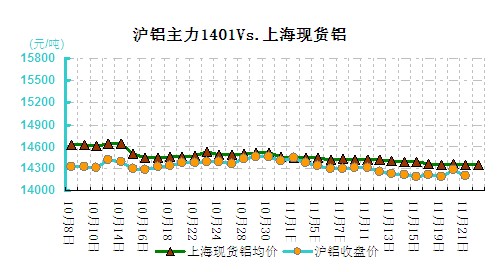

沪铝延续疲态,周初因当前市场缺乏重大利好信息推动,加之需求不振,沪铝大幅下跌并重回14200下方。在市场逐步消化了对中国政策变化的担忧之后,因缺乏新的利空打压,基本金属以技术反弹为主,沪铝主力合约连续突破5日和10日均线压制,重回14200上方,但是上方60日线处压力较大。虽然相对外盘沪铝表现得相对强势一些,但其大势偏空积弱难返。受西北产能投放速度刺激,10月产量数据再创新高,据相关机构统计数据显示10月电解铝产量将超过215 万吨(高于统计局),这成为近期铝市场利空消息的主导,同时消费增长受季节性因素影响明显放缓。

现货价格持续下跌,上海地区主流成交价格14330-14370元/吨,周均价环比下跌50元/吨。本周后期随期铝重心逐渐抬升,持货商报价也随之走高,但下游消费乏力,采购较少,中间商目前下游对价格观望心态较重,入市采购较为犹豫,只是按需采购为主。

(关键字:铝价 电解铝 库存 LME 沪铝 铝分析)