本周(12.2-12.6)铝价跌势暂缓,在经历前期的大幅走低后,迎来技术性反弹需求,但市场缺乏利好支撑仍难改铝价疲软之势。从周均价看,LME伦铝环比下跌0.54%,沪铝主力合约环比下跌0.34%,上海地区现货铝价环比下跌0.36%。

本周宏观焦点转向欧美,美国经济数据远好于市场预期,让市场对美联储12月份开始缩减QE的预期有所加强,美元走强,基本金属承压继续下挫。本周伦铝波动幅度在1737-1784.3美元/吨之间,周初伦铝延续上周跌势,再创新低于1740美元/吨,铝价经过前期连续快速下跌后,技术上有反弹修复的需求。周中伦铝结束持续多日的下跌走势,大幅反弹,一度冲高至1784美元/吨,随后,出现多头获利了解,伦铝继大幅反弹后回落收阴。

本周LME库存下降,截止12月5日减少7575至5462850吨。国内库存继续下降,主要的原因还是新疆铝锭外运力度减少,以及西部铝厂周围越来越多铝加工厂的建设投产,但新疆雨雪天气将造成铝锭库存外运不足。

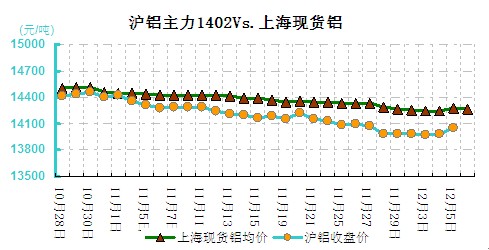

本周沪铝跌幅收窄,波动幅度在13930-14080元/吨。国内铝产量居高不下,但下游消费却依旧十分平淡,部分北方下游加工企业进入冬季淡季,疲弱的基本面令铝价长期空头趋势难改。但是伦铝和沪铝主力纷纷跌至四年来的新低,技术上看有触低反弹的修复动能,但市场偏空氛围弥漫,新一波反弹来临之前,仍将维持弱势震荡。周初沪铝低开,再创年度新低后沪铝对超跌态势有所修正,沪铝重返14000元/吨上方,但由于缺乏基本面支持,后市反弹乏力,最终收于10日均线上方。沪铝中长期依旧以下跌为主,而短期下跌空间或将有限。

本周现货铝价小幅下跌0.36%,波动幅度在14220-14300元/吨。上海和无锡地区现货主流成交14240-14250元/吨,杭州地区市场现货供应较紧成交价格相对较挺,主流成交于14250-14260元/吨。随着期铝稍有反弹,现货市场持货商挺价意愿增强,需求方追涨意愿不强,只在价格低点接货,市场活跃度受抑,供需呈现拉锯状态。

(关键字:铝价 电解铝 库存 LME 沪铝 铝分析)