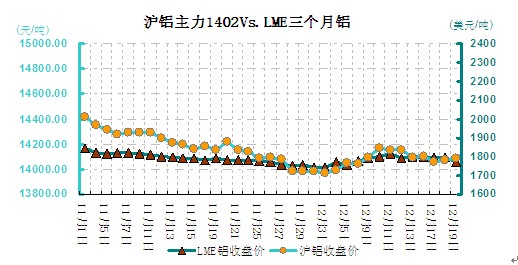

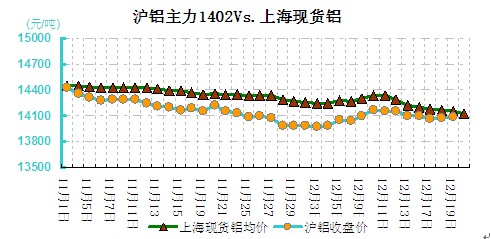

本周(12.16-12.20)铝价走势多以宏观指引为主,国内年末资金紧张及下游进入冬季消费淡季,基本面疲弱,铝价外盘表现强于内盘。 从周均价看,LME伦铝环比下跌0.54%,沪铝主力合约环比下跌0.69%,上海地区现货铝价环比下跌0.92%。

伦铝本周振幅收窄,波动幅度在1771-1809美元/吨之间。周初欧美经济数据表现良好,LME金属大多上涨,然伦铝因后市不被看好表现最为疲弱。受限于疲弱的基本面,伦铝逆势收跌,重回1800美元之下。周内市场聚焦美联储议息会议,在结果明了之前市场氛围较为谨慎,铝价亦维持弱势震荡。盘中伦铝曾屡次上冲1800整数关口,但均受到压制回落至1800美元以下。18日,美联储FOMC会议宣布从明年1月开始每月削减100亿美元QE规模,届时每月购债总额将降至750亿美元。美元指数应声走高,但是好于预期的德国商业信心数据和美国房市数据支撑市场,当日伦铝却并未承压下挫,而是小幅收涨。但事实上美元上涨,铝价势必会承压。隔日借着美联储公布的利空消息,铝价展开回调。此外,铝供给充沛,价格和升贴水都会承压。加上贸易商受资金影响采取灵活的库存策略,需求难有起色。

本周沪铝运行在13985-14145元/吨之间。周初沪铝高开,但随后受汇丰PMI初值低于预期的影响铝价承压下挫,沪铝主力合约跌至14100元一线。国内11月原铝产量再创记录高位,下游消费进入淡季,缺乏基本面支撑,铝价弱势依旧,周内沪铝主力合约减仓缩量运行下跌,连续多日高开低走,沪铝盘中曾一度失守14000元整数关口,但最后收盘又都重返14000上方。本周沪铝表现较为抗跌,短期或将震荡,但随着国内供应增加,中长期仍看低国内未来铝价,目前维持向下格局不变。

本周现货价格每况愈下,现货铝价累计下跌0.92%,截止到周末,上海地区铝价跌至14100-14140元/吨。随着铝价步步走低,下游未见大规模逢低接货,市场成交平淡,前期现货升水转贴水或将大面积到来。国内现货库存降1.3万吨至49.2万吨,仍在低位,但需求不佳,对现货价格支撑减弱。

进入枯水期,西南地区电价普遍上调,而国内铝锭价格持续走低,四川地区铝厂亏损愈加严重,四川广元启明星近期关停部分产能,月产量下降2000吨。

(关键字:铝价 电解铝 库存 LME 沪铝 铝分析)