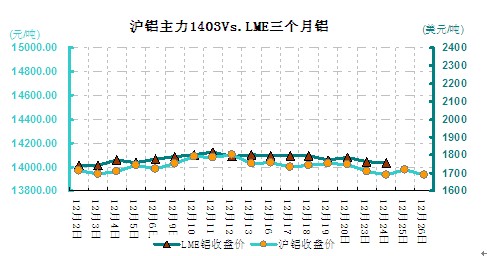

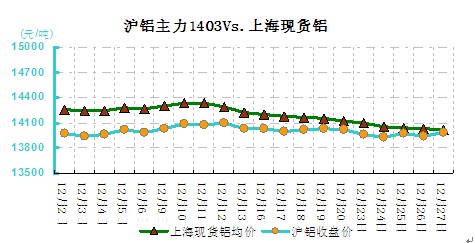

本周(12.23-12.26)本周外盘圣诞节休市两天,市场相对平淡;国内走势相对独立,现货铝价仍延续跌势。从周均价看,LME伦铝环比下跌1.79%,沪铝主力合约环比下跌0.57%,上海地区现货铝价环比下跌0.82%。

本周伦铝波动幅度在1755-1788美元/吨之间。伦铝周初从冲高回落,欧美恰逢圣诞节假期将至市,市场整体交投不太活跃,期间LME铝维持偏弱震荡的行情。虽然周内公布的美经济数据再现利好,但受铝市基本面疲弱及高库存压力影响,外盘持续走低,相比上周伦铝下跌1.79%。

国内方面,年底金属品种的需求端受到资金面压力的制约,备货需求不积极;此外,发改委公布关于阶梯电价的政策,短期来看似乎利多,但也从侧面反映出电解铝成本会进一步被压缩,成本重心下移,长期依旧看空。

近日国内货币市场流动性再度转紧,且持续恶化,令铝价承压,周初沪铝主力高开低走,再次出现大幅下挫,并跌破14000整数关口,最低下探至13900一线,但随后央行重启逆回购,意图缓解流动性,铝价跌幅收窄,收于13930元/吨。沪铝连续交易开放后,市场人气有所回升,沪铝增仓放量运行,表明13900一线支撑较强。技术上来看,受制于疲弱的基本面,铝市空头氛围浓厚,铝价上方均线压力较大。但是流动性紧张程度有望趋缓,铝价下行压力减少。周三、周四伦敦交易所休市。受此影响,沪铝期价走势相对独立,在国内基本金属大涨带动下,沪铝略有涨幅,但受限于疲弱的基本面反弹乏力,依旧运行在均线系统下方,铝价长期呈积弱难返态势,其趋势仍难言乐观,预计短期依然在13950附近维持震荡。

现货市场铝价延续跌势行情,本周累计下跌116元/吨。随着铝价走低,市场消极情绪较浓,下游重归谨慎。截止到本周五,上海地区铝价下滑至14000-14040元/吨。华南市场现货报价下调至14280元/吨。目前下游接货积极性较差,市场整体缺乏活跃性。无锡市场部分成交在13970-13980元/吨水平。随着天气的变冷,建筑开工的减缓,直接的对下游建筑型材的销售造成一定的冲击,家电铝铸件销售的形势似乎也不容乐观,疲弱的基本面令铝价长期空头趋势难改。

周内新闻:

国家发展改革委、工业和信息化部出台了《关于电解铝企业用电实行阶梯电价政策的通知》,决定自2014年1月1日起对电解铝企业用电实行阶梯电价政策。

包头铝业公司目前正在新建15万吨电解铝产能,预计明年4月份建成投产。今年年初开始动工的电厂也将很快完成建设,有2台33万千瓦的发电机组,计划明年4月份与新产能同步投入运行。该厂目前使用网电,电费在3毛9水平。

(关键字:铝价 电解铝 库存 LME 沪铝 铝分析)