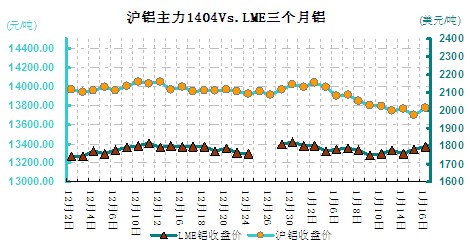

本周(1.13-1.17)铝价表现外强内弱。国内铝价延续跌势,且大幅较大。随着现铝价格的不断调降,已经形成对期价的大幅贴水,这或将限制沪铝短期内形成趋势性反弹,仍以偏弱震荡对待。从周均价看,LME伦铝环比上涨0.57%,沪铝主力合约环比下跌0.83%,上海地区现货铝价环比下跌2.33%。

伦铝本周环比上涨0.57%,波动幅度在1753-1809美元/吨之间。12日印尼矿石出口禁令生效,危机全球供应,但此消息并未对本周铝市产生太大影响。周初美国非农数据不及预期的余温继续影响美元指数下滑,提振有色金属,伦铝随之上涨。而LME铝库存高企及国内铝下游需求未有明显好转令铝价承压。在需求低迷的情况下,铝价主要受宏观影响,随后公布的美国12月零售销售超过预期,安抚了市场对于意外暴挫的非农猜疑情绪,美元指数受此提振,对金属实施压力,导致伦铝大跌至1759美元/吨。但很快被一系列较好的经济数据带动,伦铝大幅反弹,但最终仍承压于20日线。

沪铝本周环比下滑0.83%,周初延续跌势,并再创新低,盘中一度上探5日均线但随即遭遇空头主动打压,沪铝调转下跌,最低下探至13700元/吨一线。随后受伦铝反弹带动,沪铝被动跟涨,从低点反弹,站于 5日均线之上。但由于原铝产量居高不下,下游消费却依旧十分平淡,疲弱的基本面令铝价长期空头趋势难改。

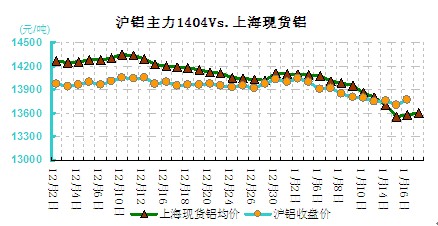

现货铝价大幅下挫,周内累计下跌260元/吨。周初铝价延续跌势,且跌幅较大,到本周后期因期铝止跌反弹,激发现货市场接货热情,铝价止跌。但铝锭基本面情况未明显改善,接货仍有谨慎情绪,上海地区持货商挺价意愿较为明显,报价逐渐走高,周末报至13580-13620元/吨,整体成交情况稍有好转。目前现货价格下跌与年末需求下降有关,部分铝加工企业,尤其是山东、河南地区已有半个月没有接到订单,停工现象非常普遍,另外企业普遍不看好后市,认为铝价会继续下跌,因此也没有做库存的打算,大幅减少了电解铝的需求;另一方面,西部新增产能的投产使得市场上拥有大量的现货铝,近期工厂和贸易商大幅抛货,下游却没人接盘。

(关键字:铝价 铝周评 铝价走势分析)