本周,美国1月非农就业数据大幅低于预期,令人失望,但失业率却与此相背离,再次下降,触及五年来新低,数据喜忧参半,而参与率显示更多美国人回到就业市场找工作。疲软的非农数据或对缩减QE造成影响。美联储新主席叶伦表示会继续缩减购债计划,这给美元以支持,给铜市形成压力,伦铜承压下跌。美国1月零售销售月率下降0.4%,逊于分析师预期的下滑0.1%。美国劳工部周四公布的数据显示,美国2月8日当周初请失业金人数增加了0.8万,这两项疲软数据,稍稍缓解市场对美联储加息的忧虑,提振铜价。1月中国未锻造铜及铜材进口量为53.6万吨,环比增长21.5%,同比增长53.2%。1月中国未锻造铜及铜材进口创历史新高。这个数据一方面可以解读为国内需求的增加,铜价盘中走势获得提振。

本周伦铜收盘价在7068-7098美元/吨,沪铜主力收盘价在50390-51070元/吨,长江现货市场铜报价在50680-51010元/吨,春节过后第一周,市场成交氛围尚未恢复,整体交投偏淡,随着节后开工陆续恢复,料下周市场成交将有所转暖。

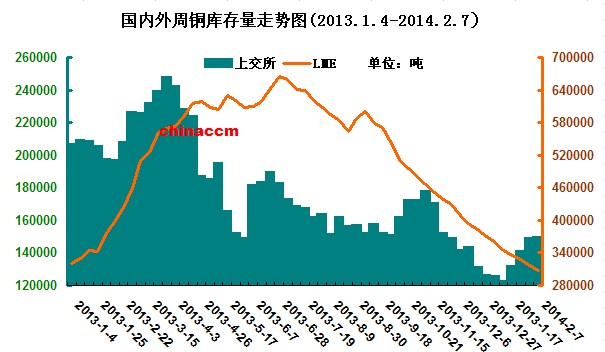

本周,铜市库存持续下降,给铜价以支撑。巴克莱银行预估中国1月保税仓库的铜库存自12月的52.5万吨增至60万吨。信贷紧缩状况推高融资铜需求,且2014年有期合同采购量增加,因固定升水对买家具有吸引力。这可能预示着2014年中国铜进口将继续增加。不过,中国短期铜进口料下滑,受季节性因素、进口套利窗口关闭及现货升水走高等共同影响。(融资需求可以解释贸易增长强劲和PMI下滑的反差。)

综上,宏观面消息错综,铜价外强内弱格局明显,料铜价短期维持震荡,下周沪铜将48000-53500元/吨区间内波动。

(关键字:伦铜 沪铜 库存)