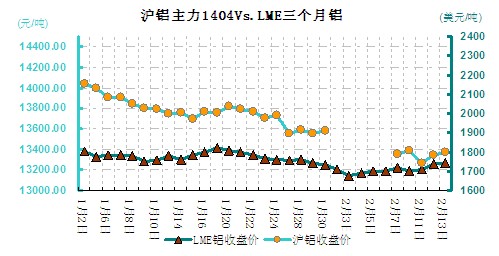

本周(2.10-2.14)铝市外强内弱格局明显,市场基本面仍存压,节后铝价走势主要受宏观消息影响,后市仍有待需求改善来提振。从周均价看,LME伦铝环比小涨1.39%,沪铝主力合约环比下跌1.7%,上海地区现货铝价环比下跌1.84%。

伦铝本周环比上涨1.39%,波动幅度在1690-1746元/吨之间。周初伦铝经过4日攀升后又重回跌势,短暂收于1700美元下方。随后耶伦的国会证词表示只要美国经济复苏符合预期,将延续削减资产购买计划,QE削减并不是预先设定而是取决于未来经济数据。此外耶伦再度强调,在失业率降至6.5%后较长一段时间内美联储仍将维持零利率政策,市场情绪得到提振,伦铝止跌反弹,并重回1700美元/吨上方。周中美债务达成上限,提振了疲弱不堪的基本金属市场,伦铝继续走高,站上5日均线,承压于20日均线,下方支撑较明显,短期反弹或将持续。

本周沪铝虽有所企稳,但上行动力明显不足,周内波动幅度在13235-13430元/吨之间。周初沪铝冲高回落,外盘走低给沪铝施压,且国内下游生产恢复缓慢,节后库存迎季节性上涨,市场供应压力激增,沪铝大幅下挫刷新阶段性低点。但随后伦铝小幅上涨,开启沪铝修正跌幅窗口,沪铝暂得企稳。此外,中国公布的1月外贸数据开局良好,提振铝等基本金属的需求,铝市人气渐旺,价格止跌回升,但上方压力较大,若无利好支撑反弹空间有限。

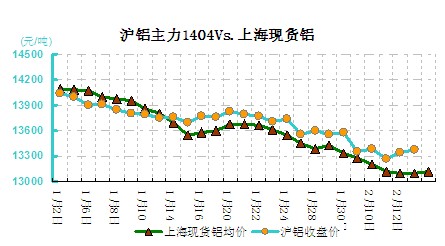

现货铝价本周先跌后涨,相比节前铝价跌幅达1.8%。本周后期铝价止跌企稳,截止周末上海地区主流成交13100-13140元/吨,贴水120元/吨至80元/吨,无锡地区主流成交13050-13060元/吨,杭州地区主流成交13060-13080元/吨,期铝连续两日呈现反弹趋势,刺激中间商接货热情,下游采购仍略显观望,持货商因接货情况改善,出货积极,一定程度上抑制现货价格涨幅,整体成交稍好。

基本面来看,国内原铝产量居高不下,需求改善前景不甚乐观,大部分下游加工企业年后并未马上恢复开工,下游基本上元宵节过后才能陆续投入生产,目前铝锭需求仍然较少,限制了铝价反弹空间。

(关键字:铝价 铝周评 铝价走势分析)