宏观面:

美国2月谘商会消费者信心指数78.1,预期80.0,前值由80.7修正至79.4。现况指数81.7,创2008年9月份以来新高,前值由79.1修正至77.3。预期指数75.7,前值由81.8修正至80.8。12个月通胀预期5.2%,前值5.1%。美国2月里士满联储制造业指数-6,预期5,前值12。制造业装船指数-6,前值14。服务业收入指数持平,前值持平。数据显示偏空。美国商务部周三公布:美国1月新屋销售年率为46.8万户,为2008年7月以来最高。美国1月新屋销售较前月上升9.6%,12月为下跌3.8%,前值为下跌7%。周四,没联储主席耶伦称,若经济数据符合预期,将继续缩减QE。中国PMI则持续走低,经济活动扩张速度持续减弱,2014年2月,汇丰中国制造业PMI初值为48.3,低于预期的49.5,并创下七个月新低,其中产出指数从上个月的50.2下降至49.2,也是七个月以来的新低。此外,近期关于房地产领域信贷限制的传闻更是令股市及商品价格大跌。中国央行进行14天期正回购,净回笼资金600亿人民币,资金回笼力度明显加大,市场流动性将再次收紧。

铜市行情:

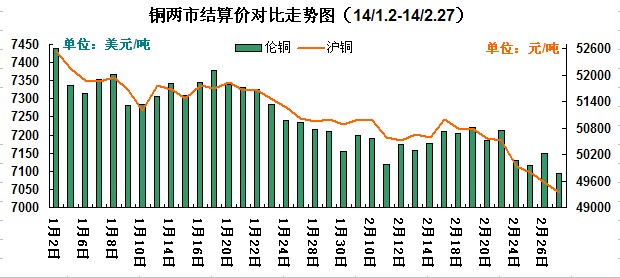

本周,受中国需求担忧及美联储主席耶伦讲话双重打压下跌,沪铜重心再次下移,盘中多次跌穿49000点,多头顽强反抗,最终报收在49000之上。截止至周四,本周伦铜结算价震荡区间在7095-7149美元/吨,沪铜结算价震荡区间在49340-49920元/吨,长江现货铜震荡区间在49180-49720元/吨。本周伦铜现货升水走高,显示伦敦市场现货铜供应紧张的现状,在库存持续流出背景下,伦铜现货升水将维持高位,对LME铜价也将起到一定支撑作用;上海现货铜市供应充足,铜价持续回落,下游买兴略见积极,但下游需求未有明显好转,整体交投未见起色。

铜库存:

如下图,从铜库存走势来看,伦敦铜库存持续减少,接近2013年至今地位。但上期所铜库存已经超过了18万吨,年后铜库存出现大幅的增长。从国内外库存的情况来看,铜明显存在向中国转移的情况。而中国下游消费启动并不理想,短期国内库存难以消化,现货贴水也在不断放大,料将拖累铜价走势。

行情预判:

综上,在中美宏观面经济数据放缓影响下,铜市整体空头氛围明显,料将持续打压铜价。随着年后国内库存大幅增加,也将进一步加剧铜市供应压力,在下游需求未有明显好转情况下,将拖累沪铜价格持续走低。但短期来看,在经历了大幅回落后,且下游开工逐渐回暖,需求料将有所增加,也将对铜价有所支撑,所以短期料铜价将维持宽幅振荡态势。短期伦铜关注7060美元压力位,料沪铜震荡区间在48000-49600元/吨。

行业新闻:

欧洲最大的铜生产商Aurubis周二表示,2月,全球现货铜加工精炼费用(TC/RCs)下滑,因尽管印尼禁止铜矿石出口,但精炼铜市场仍相对淡静。哈萨克斯坦最大的铜生产商-哈萨克斯坦铜业公司表示将通过生产更多铜精矿以维持铜产出,去年该公司因升级而暂停了一个冶炼厂的运营,导致精炼铜产量减少30%。

(关键字:伦铜 沪铜 美联储 铜库存 铜市供应)