宏观面:美国1月份消费者支出环比增长0.4%,个人所得则环比增长0.3%。2月份美国制造业指数上升至53.2点,好于市场经济学家此前平均预期的52.5点。如果不是受糟糕的冬季天气的影响,美国制造业的扩张速度可能会更快。2月服务业PMI亦降至四年低位,不过仍处于荣枯线上方,或因恶劣天气影响。美国2月ADP就业人数低于预期,表现明显弱于预期,为之后非农数据前景蒙上阴影。欧元区1月零售销售同比增长1.3%,远好于前值和预测值。消费并不糟糕的现状,安抚了市场对于此前低通胀带来的连锁担忧,至少眼下还看不出欧元区有明显滑向通缩的风险。 中国方面,继2月汇丰中国制造业PMI初值创7个月低点后,最新公布的2月中国官方制造业PMI同样大幅下滑,降至去年7月以来的最低水平。中国两会定调降低固定资产投资增长幅度,将直接对中低压电缆产生负面影响。2014年中国铜消费增长将低于2013年。

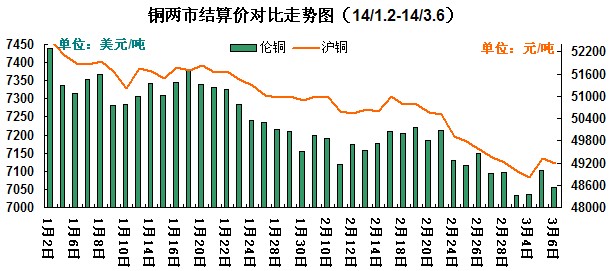

铜市行情:本周,截止至6日,伦铜周结算价为7056美元/吨,较上周下跌61美元;沪铜主力周结算价在49070元/吨,较上周下跌494元/吨;上海现货铜周均价48820元/吨,下跌170元/吨。周初,铜市在疲软的中美经济数据及铜市供需失衡的利空压力下,伦铜逼近7000美元关口,而沪铜跌破50000大关。随后欧美经济数据略好转,以及俄罗斯对待乌克兰的立场可能软化,略微缓解了市场避险情绪,铜价偏弱震荡。欧洲央行闭口不提宽松政策前景,欧元兑美元再度刷新高点,美元下跌支撑铜价;同时,美国就业数据好于预期也令市场信心有所恢复,提振周五铜价小幅反弹。

铜市库存:如下图所示,LME铜库存持续降低,对铜价支撑;而上期所铜库存持续增加,保税区库存增加,拖累国内现货铜价走势。麦格里数据显示,2月底中国保税库存升至75万吨以上,今年增加了25万吨。铜市外强内弱格局明显,国内现货铜贴水较大,现货铜价表现低迷。

行情预判:综上,从整体来看,铜价跌势趋缓,短线处于超跌反弹阶段。但在现货市场需求不足,铜市信心偏弱的基本面笼罩下,预期铜价反弹力度不大,料短期沪铜继续在48000-53500元/吨区间内波动。

行业新闻:中国海关总署数据显示,中国1月精炼铜进口量为397,459吨,并接近2011年12月创下的406,937吨的纪录。

(关键字:伦铜 沪铜 铜库存 铜进口)