因本周,中国企业债券违约事件以及2月出口意外下降令市场对中国经济成长放缓的担忧和“超日债”违约事件引发的蝴蝶效应,引发了“黑色星期一”,沪铜跌停;周二,市场重新担忧中国需求前景,以及忧虑以铜库存作为抵押品的融资交易将被出脱,促使投资人和投机客加大抛售力度,铜价跌至近四年低位;周三,空头趋势进一步强化,伦铜跌破2011年10月份和2013年6月底的低点6600一线重要关卡,沪铜开盘后震荡下跌,一度下探至43740,随后震荡回升;周四,铜价稍有回稳,伦铜探底回升,小涨0.25%,沪铜随外盘反弹后回落;周五,在中国数据不及预期,零售额、固定资产投资、工业产出数据均现增速放缓,经济下行风险愈加严峻影响下,LME铜再次回落,料沪铜今天还将再次冲击下方整数关口。

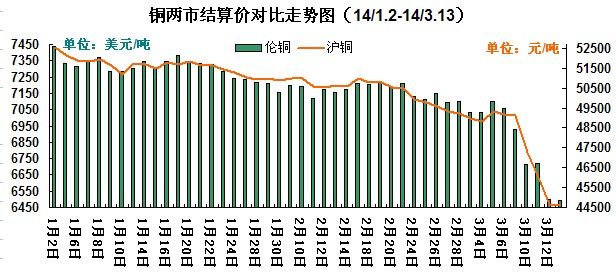

截止至13日,本周伦铜结算均价在6607美元/吨,较上周均价下跌424美元;沪铜主力结算价均价在45623元/吨,较上周均价下跌3460元;长江现货铜均价在45378元/吨,较上周均价下跌3531元。本周现货铜价跌至44250-44350低位,吸引部分下游入市,有抄底意愿,但多数下游观望心态偏重,持续观望,周内现货铜市货源供应充足,整体成交一般。金属加工商KME Group的执行长Marco Calamia称,过去数日铜价大幅下滑也令废铜市场交易商陷于困难境地。他在参加一个行业会议时表示,铜价在数日之内大跌400-500美元/吨,已经令废铜交易商惊慌失措。但他指出,废铜供应依然非常紧俏。他称,该公司每月需补充库存2万吨,其还需要评估近期LME铜价下滑对废铜供应的影响。

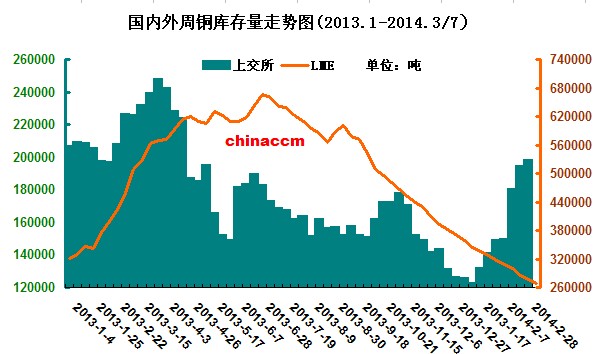

如下图所示,伦铜库存略有增加,升值20万吨以上;沪铜库存有所下降,下滑至27万吨以下。Citrine资本管理公司的研究部门负责人Andreas Hommert周二在米兰参加一行业会议时表示,目前伦铜/沪铜套利空间为负,这导致融资交易逐渐减少,中国进口铜需求放缓。他称,中国保税仓库的铜库存接近纪录高位,与2013年早期的情形类似。他本月稍早刚刚访问了中国。他称,预计中国自4月开始,阴极铜进口量将减少,而“3月和4月将看到中国贸易商出口大量的阴极铜”。中国铜加工商正面临信贷供应紧俏的困扰。预计中国的工业金属需求趋疲,因中国春节之后的需求仍未回暖。他还称,中国在去年第四季度和今年早期“进口了太多的铜”。海关数据显示,中国1月铜和铜材进口量创纪录高位。鉴于进口铜的套利窗口关闭,中国需求放缓,铜市面临遭遇“攻击"的风险。因进口铜已经几乎无力可图,中国的银行在给贸易商开立信用证的步伐已经放缓。“中国的融资铜需求已经开始放缓。”“可以说,如果没有融资铜方面的需求,中国铜进口量肯定会放缓,直至国内市场供需恢复平衡,也就是国内库存下降的时候。”

综上,美联储年内第二次议息会议将在3月中旬召开,在美国经济稳定复苏的背景下,美联储或仍将缩减100亿美元的购债规模,QE逐步退出将利空铜价。而中国经济数据不及预期,以及流动性偏紧和融资铜忧虑集中释放,短期难转变铜市空头压制,料铜价持续承压。

行业新闻:

美国废铜贸易商忧心中国买家违约。过去一周期间,至少已有一家美国废铜贸易商因为中国一个买主违约而蒙受“巨大”损失,这是铜价大跌及资金趋紧开始影响实货市场的初期迹象。其他美国废铜市场贸易商表示,他们已听说类似的违约状况开始出现,因为铜价大跌,导致中国买主不履行与美国供应商的合约,令人回想起2008年金融危机爆发后,一连串违约事件打击市场互信关系的情况。美国出口商对交易违约尤其担心,美国是中国的最大废铜供应来源,去年中国进口440万吨废铜,约五分之一来自美国。香港排名第二,但数量仅有美国的一半。

JPMorgan的分析师James Luke周二在参加一个行业会议时称,中国今年铜净进口量“面临明显的压力”,因中国国内铜产量增加。他称,中国今年的精炼铜产量料增加750,000吨或12.5%至695万吨。 他指出,民用建筑市场将成为中国金属需求的主要推动力。“就全球经济环境而言,对基本金属需求并不坏。” 他称,随着中国建筑业的需求回升, 统计料自目前水平回升。 在中国,随着铜精矿数量的积累,中国的精炼铜产量将增加。 他还指出,尽管废铜供应依然紧张,但已经不像去年那样紧俏了。

(关键字:伦铜 沪铜 美联储 废铜)