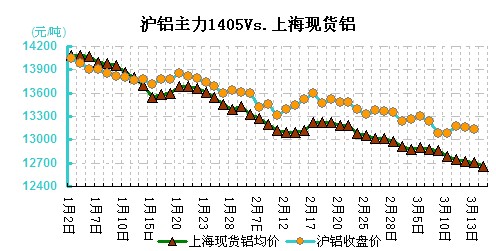

本周(3.10-3.14)市场多重利空消息在市场持续发酵,铝价延续疲软行情,随着现货价格进一步走低,市场对上游电解铝厂减产的预期在增强。但就目前现货市场供需而言,供给压力较大令贴水幅度加深,短期仍不利于铝价反弹。从周均价看,LME伦铝环比下滑0.18%,沪铝主力合约环比下跌0.67%,上海地区现货铝价环比下跌1.26%。

本周市场对中国增长放缓、信贷泡沫破裂的担忧持续发酵。乌克兰政治僵局进一步升级,表现疲弱的欧元区工业产出数据也令投资者信心受挫。宏观利空不断,限制铝价反弹空间。LME铝价高位震荡,周初伦铝自低位反弹,对超跌态势有所修正,但次日受基本金属市场普跌影响,伦铝再度承压回落。之后因美元指数走软,给铝价带来支撑,伦铝小幅反弹,但反弹短暂,临近周末我国公布的工业、投资、消费数据再度逊于预期,令LME震荡走低,最终收于1741美元/吨,周跌幅达0.18%。

沪铝本周走势还算坚挺,下方空间不大。周初国内市场首例企业债违约引发了市场系统性风险,基金属市开盘重挫,沪铜直接封于跌停,拖累沪铝主力合约增仓放量下挫,并创新低,盘中一度跌破13100一线。随后沪铝跟随大宗商品有所反弹,连续两日收盘上涨,并成功收复5日均线。但在临近周末,铝价上冲10日均线受阻回落,表明其反弹动能仍不是很强;不过对其后市涨跌,可暂先关注外盘走势;虽然其大势趋弱,但若外盘短期内仍表现稳健,则沪铝也不排除有暂获企稳的可能。

国内铝市基本面并未出现变化,铝厂减产量不多,目前减产规模已达51.6万吨,其中贵州地区独占47.5万吨,加之年前减产23.5万吨,贵州总计减产规模已达71万吨。尽管以贵州为代表的铝企减产不断,但以新疆为代表的西北产能投放仍在进行,目前新疆地区总建成产能484.5万吨,约占全国建成规模14.50%;运行产能412.7万吨,约占全国运行规模15.57%。

国内现货库存持续增加至107.1万吨,下游看跌预期仍存,只要上游铝厂不做产能调整,铝价难言企稳。本周现货铝价继续下跌,截止周末,上海地区铝价报于12640-12680元/吨,贴水在250-210元,无锡地区报价在12670-12690元/吨,无锡地区因大户减少出货,持货商欲挺价,供应的暂时减少并未对市场产生影响,尤其是下游继续保持观望状态,成交平淡。

(关键字:铝价 铝周评 铝价走势分析)