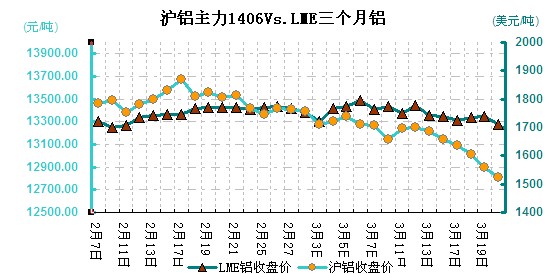

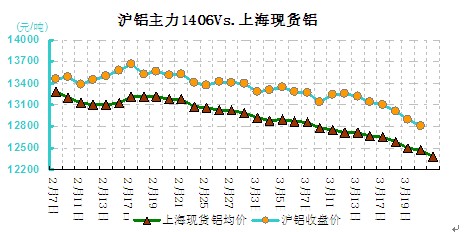

本周(3.17-3.21)铝价继续下挫,且跌幅有所扩大。宏观利空不断打压铝价,国内企业资金紧张,市场需求疲软难以支撑价格企稳。随着铝价不断创新低,铝厂减产逐渐增多,据本网统计一季度电解铝减产量达140多万吨。从周均价看,LME伦铝环比下跌1.66%,沪铝主力合约环比下跌1.39%,上海地区现货铝价环比下跌1.62%。

本周伦铝环比1.6%%,周初伦铝延续跌势,随后便止跌反弹,但其下行趋势依然明显。伦铝周中收出一根较长下影线,似乎暗示着走势将有所企稳;随后美联储3月货币政策决策声明公布之后令近期疲软的美元跳涨,打压基本金属走势;再者伦铝库存猛增影响和全球经济成长忧虑打压,LME铝下行趋势愈加明显,最终收于1712美元/吨。

宏观来看,市场对中国增长放缓、信贷泡沫破裂的担忧持续发酵。克里米亚脱乌入俄,欧美宣布制裁俄罗斯,令投资者信心受挫。宏观利空不断,令铝价承压下挫。基本面来看,中国2月大宗商品进口量激增,2月未锻造的铝及铝材进口量达20.5万吨,激增78.8%,国内铝产量居高不下,同时进口铝激增而下游消费依旧相对疲软,现铝供应过剩程度加剧。市场对未来铝锭看空氛围不减,下游按需采购,市场到货不断增加,供大于求矛盾突出。

本周乌克兰危机升级,伦铝走势看空,沪铝随之下行。周初沪铝主力合约高开低走,上探5日均线后承压回落,一路延续下跌行情,沪铝周内跌破万三关口。国内经济增长放缓、债卷违约再发、人民币持续贬值及国内原铝产量高企等诸多不利消息导致沪铝上方面临较大压力,而本周沪铝大幅走跌是在外盘并未大跌的情况下,若后市外盘也大幅走低,则沪铝的跌幅已可预期,下方短期支撑暂关注12400元/吨附近。

在资金压力下,铝厂和贸易商急于换现,使得市场供应极为充足。虽然一季度铝厂出现部分减产停产现象,涉及产量140多万吨。但新疆地区产能逐步释放及消费复苏不及预期,过剩压力仍然存在,铝价下行风险不断释放。截止本周五,上海地区现货铝价周内下跌206元/吨,环比跌幅达1.62%,最终报于12360-12400元/吨,贴水270-贴水230。现货市场下游企业在资金状况偏紧的态势下,观望情绪逐渐浓郁,整体市况仍显低迷。持货商维持弱势报价,鲜少成交。

2014年一季度铝厂减产量 单位:万吨

地区

减产量

贵州

24

重庆

2.6

青海

15

四川

2.5

浙江

1

内蒙古

2.5

江苏

5

甘肃

11

广西

27

河南

10

山东

48

(关键字:铝价 铝周评 铝价走势分析)