宏观面:近期乌克兰局势越发紧张,令市场避险情绪高涨。美国5月3日当周首次申请失业金人数31.9万人,创一个月最低,美国劳动力市场复苏迹象进一步明显。美联储主席耶伦表示,资产负债表需5~8年回到正常,企业重拾信心。中国海关总署周四数据显示,中国4月出口同比增长0.9%,4月进口同比增长0.8%,中国4月进出口均好于预期,贸易顺差扩大至1850亿美元,显示外贸行业出现企稳迹象,数据公布后,令市场人气有所改善。但中国房地产降价蔓延至一线城市,自北上广出现楼盘降价后,深圳也有多个楼盘加入降价队伍。房产风险仍是市场的担忧。高盛看空2014年铜价,维持今年铜均价将跌至每吨6200美元的观点,称中国房地产行业疲软是其看空铜价原因。

铜市基本面:

1、中国4月铜进口为45万吨,高于3月的42万吨,4月铜矿砂及其精矿进口总计达到100万吨。前4个月未锻造铜及铜材进口同比增41.1%至178万吨,去年同期是降了27.2%。巴克莱研究指出,中国4月铜进口量大幅增长可能是受“去年同期低基数”带来的映衬作用。今日数据宣告今年前四个月铜进口量持续强劲,部分原因可能是受“国家物资储备局谨慎买入”的提振。该行称,5月中国铜进口增幅或放缓,因在3月铜价格暴跌料能降低“融资铜”的铜进口需求。

2、机构调研显示4月下旬,环保问题较前期有所改善,北方下游铜加工企业采购原料的积极性明显增加,但是市场上废铜货源却仍然有限。主要原因是前期铜价大幅下挫后,中小型铜冶炼厂因销量不佳,废铜与精铜价差缩窄导致价格吸引力降低,从而选择歇炉停产。大型冶炼厂和贸易商则均维持正常的出货节奏,并维持较快的库存周转以降低持货成本。 因此当前废铜供给量仍然不高,令铜价受到支撑。

3、工信部近期下达2014年淘汰落后和过剩产能任务,其中计划今年淘汰铜(含再生铜)冶炼产能51.2万吨。

铜市行情回顾:

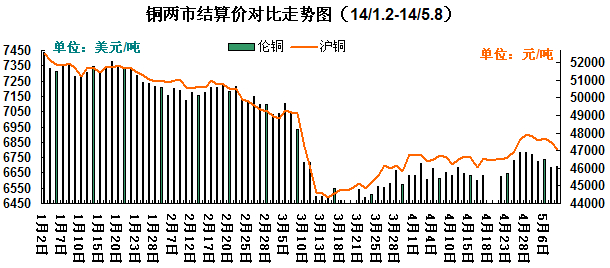

截止至8日,伦铜结算价报至6690.5美元/吨,较5月6日下跌49.5美元/吨;沪铜主力结算价较5日下跌1040元/吨至46670元/吨;长江现货铜较5日下跌940元/吨至48880元/吨。本周,随着前期进口铜有部分到货,现货供应紧张的局面有一定的缓解,但量不算大,市场流通货源依然有限。持货商换现意愿较强,升水由节前的千元以上继续下降至升水530-590元左右,投机商入市接货,市场人气改善但整体成交仍以中间商为主;下游方面,由于五一房地产市场成交疲软,加重市场对铜市担忧,并且相关用铜企业的消费量不见增长,且在长单寥寥无几的情况之下,多数人只得观望按需接货,市场避险情绪有所抬头。周四,中国对外贸易数据大大的鼓舞了多头的信心,伦铜夜盘回落后强势反弹,沪铜夜盘也随之收复前期跌幅。周五,多家机构预测中国PPI、GDP或继续下降,利空市场,沪铜盘中承压。

| 铜市价格行情一览 | ||||

| 日期 | 伦铜结算 | 沪铜结算 | 上海现货市场 | 长江现货市场 |

| 2014-5-5 | 休市 | 47710 | 49670 | 49820 |

| 2014-5-6 | 6740 | 47540 | 49390 | 49410 |

| 2014-5-7 | 6688 | 47460 | 49300 | 49380 |

| 2014-5-8 | 6690.5 | 47070 | 48890 | 48880 |

| 均价 | 6706 | 47445 | 49312.5 | 49372.5 |

铜市库存:

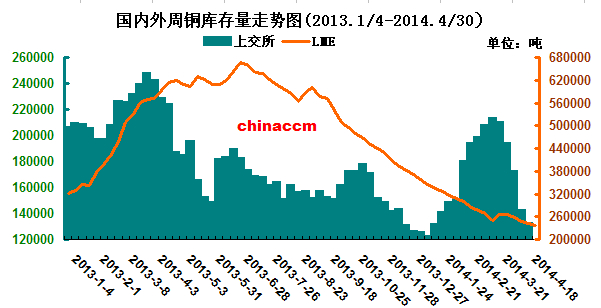

截止4月30日,伦铜库存为233325吨,较上一周减少3675吨;上海期货交易所库存为104065吨,较上一周减少1091吨;铜市库存持续回落,从下图走势来看,两市库存降至2014年1月以来低位,给铜价以支撑。

行情预判:

宏观面上喜忧参半,基本面上中国4月铜数据偏好,也显示需求较好,且铜市库存持续下降给铜价支撑。目前沪铜走势纠结,市场多空分歧较大,沪铜再度回到了区间震荡格局,预计短期沪铜将维持在47000-48000元/吨内震荡整理。

(关键字:铜库存 沪铜 废铜)