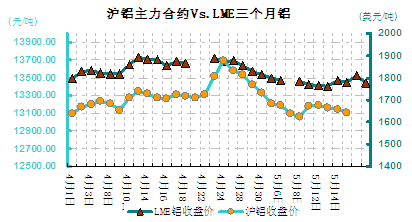

本周(5.12-5.16)铝价弱势震荡。近日国内公布房地产、固定投资、社会用电量等数据,数据均显示经济下行压力加大;美国方面CPI、PPI、首申失业金人数均好于预期,分化的内外数据扰乱金属价格运行,铝价反弹受阻,大势依然欠佳。从周均价看,LME伦铝环比上涨0.84%,沪铝主力合约环比上周0.03%,上海地区现货铝价环比下跌0.21%。

本周一伦敦金属交易所多数品种大幅收涨,因上周五主要消费国中国公布的金融改革蓝图带来利好预期,加之库存逐渐降低令投资者对金属价格上扬前景看好,LME三月铝大幅上扬。但随后受中国经济数据不佳影响,伦铝反弹乏力,呈振荡回落,伦铝上方面临多条均线压制,其技术走势仍偏弱。但欧美数据利好,伦铝再次大幅反弹,突破60日线后又一举站上1800美元。可好景不长,随后公布的欧元区数据不及预期,加之美国就业数据走强,令美元上行压制金属价格,伦铝大幅回落至前低附近,最终报收于1776美元/吨。

沪铝本周表现偏弱,周初铝缺乏利好因素提振,上涨高度有限。且国内公布的4月份零售销售与工业生产数据均低于市场预期,令铝价反弹受阻,主力合约承压回落,在5日均线处暂获支撑。周中虽然外盘铝价大幅上涨,但由于沪期铝上方均线压力较大,突破动力不足,沪铝小幅收跌。随着宏观利好已被消化,铝市重新受到疲弱基本面影响而大幅走跌,沪铝主力价格跌破13100元一线的支撑,若13000元也失守,则可能会重新探至前低。

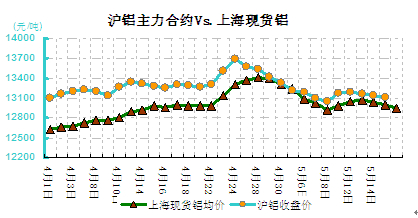

期铝弱势拖累现货价格继续下滑,周内累计下跌40元/吨,现货下破一万三整关口。截止本周五,上海市场报12920-12960元/吨,贴水60-贴水20元/吨,无锡报12930-12940元/吨,杭州报12960-12970元/吨,长江现货报12930-12970元/吨。铝价延续跌势,市场情绪越发偏空,供需双方入市两淡,成交较为低迷。本周现货库存较上周下降4.7万吨至111.2万吨,四地库存再度下降,暗示消费继续好转,但市场货源充裕,下游采购信心不足。

(关键字:铝价 铝周评 铝价走势分析)