宏观面:美国4月CPI年率大增至2.0%,4月PPI明显好于预期,达到10个月以来新高,周度失业金申请人数跌至07年5月来低点29.5万触及七年低位,表明美国经济愈发好转,因此QE的缩减进程不会放缓。 欧元区经济第一季增速远低于预估,通胀仍在低于1%的“危险区域”,令欧洲央行在6月会议上面临放宽货币政策的压力增加,或促进欧央行宽松政策出炉。本周远期天气炒作成为热点,如果出现预期的恶劣天气,铜的供应端势必会受到影响,强势格局更会大级别展开。虽然4月本属旺季且有微刺激政策,但近期公布的中国经济数据继续令人失望,说明经济下行压力非常大,对基金属利空;但国内大型银行优先满足居民家庭首次购买自住普通商品住房的贷款需求,令市场再次憧憬国内出台相关刺激措施,至少会保持经济平稳运行。

铜市基本面:1)中国国家统计局数据显示,中国1-2月精炼铜产量同比增加6.57%。2)消息人士周三称,韩国铜冶炼商--LS-Nikko铜业预计将关闭至少两周,此前工厂发生爆炸导致工人受伤。工厂关闭提振铜价上涨。韩国媒体周二报导,LS-Nikko铜工厂进行维护时发生爆炸,八名工人受伤。3) 秘鲁政府称,该国3月铜产量同比增加9.1%,至115,805吨。一季度铜产量增加16.5%,因得益于新矿投产。今年3月,秘鲁安塔米纳铜矿(Antamina)的铜产量同比增加6%,CerroVerde项目铜产量增加16.3%,安塔帕凯(Antapaccay)铜矿项目的铜产量增加1.7%。2014年一季度,秘鲁铜产量为340,600吨,去年同期为292,291吨。

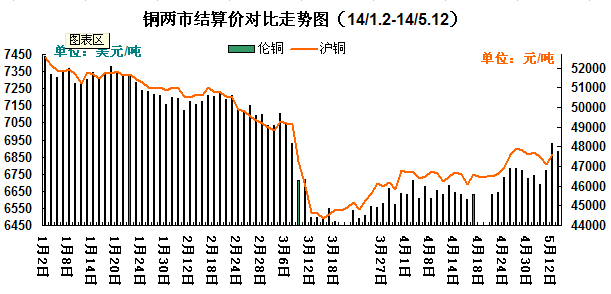

铜市行情回顾:本周铜价持续上涨势头,截止至15日,伦铜结算周均价在6935美元/吨,较上周上涨202美元/吨;沪铜主力结算周均价在48145元/吨,较上周上涨728元/吨;上海现货铜周均价在50333.8元/吨,上涨1021.3元/吨。本周前两日,受“国九条”等预期利好刺激,国际国内市场上,铜金属延续上周反弹走势,继续走高,沪铜主力合约周三日再涨160元每吨,盘中高至48580元高位,48170元报收;伦铜周二晚间也达到6860的六周最高位。两个价格距离3月末低点的反弹幅度都接近9%。本周后两日沪铜历经换月,换月后升水复升,但现货紧张难以维持,市场铜供品牌供应充足,升水报价出现断崖式下滑,同品牌在半小时之内价差达250元/吨,由现货紧张导致的铜价反弹或将进入尾声。对于进入5月以来,铜价连续反弹并收复3月失地,纠其原因,市场认为主要是国内几家大型铜生产企业集体自救减产的结果,而且部分企业也有意扩大了出口,与此同时,季节性因素也支持铜产品反弹。往年4~7月份,均是铜产品的采购旺季,但7月之后,需求量就会出现锐减,且中国的房地产、电线电缆、电子元器以及家电制造行业均有需求增长放缓的趋势,需求放缓是铜价最大的压力;且第二季度中国铜产量增长将会加快,这些都会在未来的市场得到体现,故市场认为铜价反弹之势短线走势而已。

| 铜市价格行情一览 | ||||

| 日期 | 伦铜结算 | 沪铜结算 | 上海现货市场 | 长江现货市场 |

| 2014-5-12 | 6930 | 47600 | 50300 | 50200 |

| 2014-5-13 | 6884.5 | 48270 | 50465 | 50515 |

| 2014-5-14 | 6976.5 | 48190 | 50090 | 50085 |

| 2014-5-15 | 6949 | 48520 | 50480 | 50430 |

| 均价 | 6935 | 48145 | 50334 | 50308 |

铜市库存:截止至9日,LME铜库存报208325吨,较上周下降25000吨;上海期货交易所铜库存报90580吨,较上周下降13485吨;倘若LME铜库存跌破20万吨则是创自2008年10月以来新低,沪铜库存也是创自2013年以来新低,两市库存大幅下降给铜价以较强支撑。

后市研判:目前,沪铜多头格局未变,只是上涨势头趋缓,预计近期还将维持高位振荡格局,但需警惕调整行情出现,若跌破5日均线,前期多单离场观望。

(关键字:铜价 伦铜 沪铜 精炼铜产量)