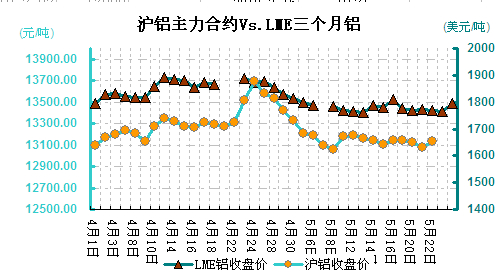

本周(5.19-5.23)铝价震荡走高,国内5月汇丰制造业数据好于预期,以及美联储4月会议纪要暗示短期内不会生息,消息面利好令铝价上涨。但制造业数据仍低于50荣枯线水平,中国经济增长较为疲弱,而美国经济转强亦是不争的事实,美联储依然按部就班缩减购债规模,铝价依旧承压。从周均价看,LME伦铝环比下跌0.42%,沪铝主力合约环比下跌0.23%,上海地区现货铝价环比上涨0.22%。

本周宏观面消息较为平静,市场缺乏消息面指引,伦铝维持窄幅震荡。周初伦铝小幅收涨,但上方10日均线处承压较为明显,期价冲高回落;伦铝震荡下行,运行区间小幅收窄,整体运行于10日均线之下。盘中一度录得阶段性新低1754.75美元/吨,但随后期价站上5日均线。期价的上涨主要得益于美联储公布的会议纪要,纪要显示继续采取刺激性措施来压低失业率不会带来通胀率大幅上升的风险。受议息会议较为温和的影响,美国股市收高,伦铝暂缓跌势,再次上攻1800美元一线,这是近期第二次冲击该阻力位,若仍无法有效突破,不排除就此展开回调。

沪铝周初在周边走强带动下震荡走升,但随着主力合约换月,沪铝走出震荡下跌行情。国内经济下行压力仍存,以及美国经济前景乐观,美联储将继续实行收缩政策,投资者担忧金属需求。铝价缺乏动能继续上行,主要是受到高居不下产量的拖累,但相对活跃的消费情况亦有效提振铝价。周四公布的数据显示,中国5月汇丰PMI初值创5个月新高,其中产出分项创4个月新高,显示微刺激和低利率环境让5月制造业活动开始企稳。除此之外,新订单,出口订单在5月纷纷恢复增长,未完成订单降幅减缓,显示制造业活动可能进一步加速。铝等基本金属受到该利好数据提振,沪市期铝小幅反弹,但铝市缺乏实质性利好因素,涨势料难以长期维系。

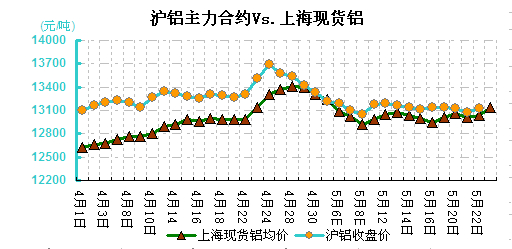

现货铝价临近周末迎来大涨,主要因国内公布的利好数据激发中间商看涨情绪,上海地区铝价涨至13120-13160元/吨,贴水100-贴水60元,无锡地区报于13010-13030元/吨,杭州主流成交13060-13090元/吨,铝价上涨,市场低价货源抢手,成交较快,且有期铝涨势配合,惜售抬价情绪渐浓,市场货源偏少,持货商报价逐步走高,整体成交市况改善明显。

国内消息,贵铝方面表示全面启动四系列复产工作,确保7月15日前正式投产。围绕清镇160万吨氧化铝项目和80-100万吨电解铝项目,快速推进,尽早投产达产。贵铝在上半年铝消费旺季的末尾启动停产产能,或将加大后期铝价供应端的压力。

(关键字:铝价 铝周评 铝价走势分析)