宏观面:据美国商务部,美国一季度GDP终值同比降1%,预期为下降0.5%,为金融危机以来第二次下降。5月24日当周美国首申失业金人数回落至30万,好于预期,四周均值创2007年8月来新低;这可能使美联储缩减QE和加息变得更为谨慎。中国汇丰5月制造业PMI很令人意外, 49.7%的初值较4月终值高出1.6个百分点,主要回升动力来自新订单增长和低产成品库存。中国财政部在网站上发出通知称,今年一些支出速度相对较慢,预算资金必须在6月30日之前分配到各地区各部门。这显示政府加速在已经计划好的基础设施项目上的支出,以提振迟滞的经济增长,这给铜市以提振。

行业新闻:国际铜业研究组织(ICSG)周四在最新公布的月度报告中称,2014年2月全球精炼铜市场供应短缺5,000吨,1月为过剩123,000吨。2月全球精炼铜产量为166万吨,消费量为166万吨。中国保税仓库中的铜库存过剩51,000吨,1月短缺93,000吨。研究小组针对浙江地区跟踪的线缆企业调研显示平均开工率是34.02%。5月分的总平均开工率为44.32%,环比上月(4月总平均开工率为46.02%)微降了1.7个百分点。

| 铜市价格行情一览 | ||||

| 日期 | 伦铜结算 | 沪铜结算 | 上海现货市场 | 长江现货市场 |

| 2014-5-26 | 48930 | 50590 | 50620 | |

| 2014-5-27 | 7020 | 48950 | 50450 | 50460 |

| 2014-5-28 | 7035 | 48840 | 50260 | 50295 |

| 2014-5-29 |

6970

|

48720 | 49970 | 50035 |

| 均价 | 7008 | 48860 | 50318 | 50353 |

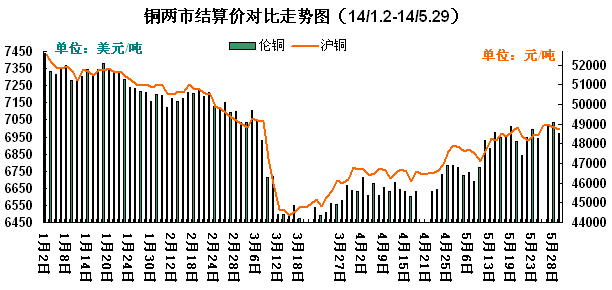

铜市行情:本周铜行情维持区间震荡,截至至29日,伦铜结算周均价在7008美元/吨,较上周上涨66.5美元;沪铜主力周结算均价在48860元/吨,较上周上涨378元/吨,上海现货市场铜周均价在50318元/吨,交上周上涨133.5元/吨。本周现货市场部分进口铜涌入市场,市场现货紧张局势有所缓解,持货商纷纷下调升水求成交,下游逢低略有接货,端午节前最后一周现货市场成交略显活跃。

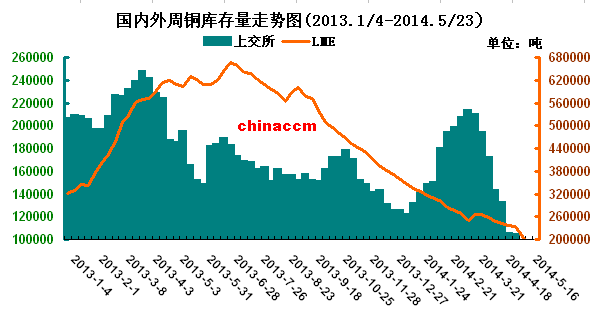

铜市库存:截止至5月23日,LME铜周库存为175850吨,较上一周下降10675吨;上海期交所铜库存为92652吨,减少4360吨。铜市整体库存下降对铜价以支撑,但本周LME铜库存出现短期增加,引发市场对铜库存减少的趋势的疑虑,LME库存增加以及现货升水回落是入场做空的一个重要信号,在信号未明确之前仍需观察。

行情预判:综上,铜现货紧张局面有所缓解,市场预计6月将有更多进口铜入市,预计将给现货铜价带来压力。沪铜远月合约抛空压力增强,但近日均线仍有一定支撑,震荡格局仍在持续。临近假期,上期所前20和前10净多持仓均有不同程度减少, 资金面上要警惕节日期间的资金回笼压力。

(关键字:沪铜 铜价 铜库存)