宏观面:美国一季度GDP终值大幅下修至下滑2.9%,这是5年来美国经济最大幅度的萎缩,远低于预期。但由于一季度GDP主要受到严寒天气影响,经济疲态并未对二季度有影响,市场未见持续反应。另外美国5月耐用品订单环比降1%,前值为上升0.8%,该数据四个月来首次下滑。美国6月Markit服务业PMI初值61.2,创2009年10月以来新高。中国制造业继续好转,固定资产投资增速继续回落,出口和消费略有好转,经济下行压力略有缓解,但是房地产市场风险逐渐暴露。总体来说,近期中美较好的制造业数据仍给铜市以支持。

基本面:1、厄尔尼诺现象逼近 预期影响铜矿产量

多家机构预测,随着各种极端天气不断显现,厄尔尼诺今年夏天上演的概率大幅提升。而分析人士认为,厄尔尼诺现象将可能使金属大国面临严重的洪水或干旱等极端天气,导致矿业生产或运输受到严重影响。厄尔尼诺的发生使智利和秘鲁大范围的降雨进而影响铜矿的产量,而厄尔尼诺对印尼带来的干旱天气又使铜的运输受到限制。随着厄尔尼诺现象逼近,价格有望受此预期提振。

2、青岛港融资爆发或虚惊一场

青岛港融资丑闻爆发三周铜库存按兵不动或预虚惊一场。市场人士都知道,中国保税仓库区中存有数以十万吨计的铜,其中部分转交给了中国生产商,但更多成为中国影子银行业的担保品。在LME价格和价差变化的背后,反映出的是一种担忧,即堆积如山的铜中至少有部分可能会涌回安全的LME许可仓库。不过,三周过去了,还没有看到有铜流动的迹象,LME曲线前端也开始再度收紧。所以,难道这一切都是虚惊一场?自6月初以来,LME系统仅接收1,050吨新的库存流入,其中只有150吨在亚洲注册,6月19日在韩国釜山注册。看起来抵押融资贸易和LME铜合约的业务照常。LME仍在努力吸引来自中国保税区的金属。

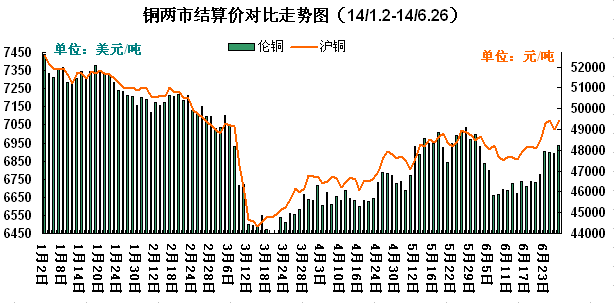

铜市行情:本周,沪铜屡创近期新高,表明铜市上涨意愿较强,伦铜持仓在此波铜价上涨之中亦有明显增仓,利于铜价反弹。本周截止至26日,伦铜结算周均价在6906.6美元/吨,较上周均价上涨168美元/吨;沪铜主力结算周均价在49290元/吨,较上周上涨1134元/吨;上海现货同均价在50428.7元/吨,较上周上涨1151.7元/吨。周内,上游现货供应减少导致现货交易异常活跃,国内现货铜持货商报价坚持,现货高升水支撑铜价,近期合约本周面临交割,逼空行情推高铜价,而下游需求未出现明显改善,现货价格已攀升至五万上方,买兴受阻,整体市场供需两不旺,交投略显冷清。

| 铜市价格行情一览 | ||||

| 日期 | 伦铜结算 | 沪铜结算 | 上海现货市场 | 长江现货市场 |

| 2014-6-16 | 6735 | 6735 | 48990 | 48970 |

| 2014-6-17 | 6711 | 6711 | 49275 | 49300 |

| 2014-6-18 | 6739 | 6739 | 49325 | 49380 |

| 2014-6-19 | 6730.5 | 6730.5 | 49125 | 49020 |

| 均价 | 6729 | 6729 | 49179 | 49168 |

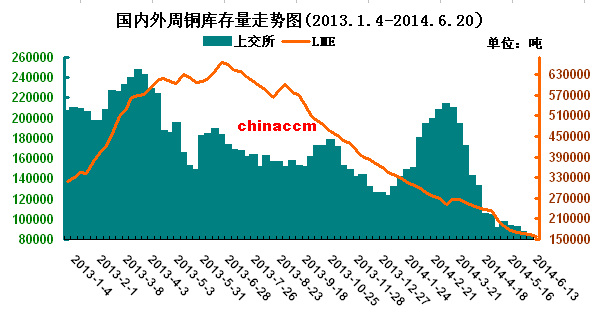

铜市库存:截止至20日,LME铜库存为159425吨,较上周减少4275吨;上海期货交易所铜库存为75529吨,减少6400吨。两市库存持续大幅度减少,给铜市信心。

综述,沪铜盘面上依旧是强势,短期受现货影响仍在反弹之中,但鉴于宏观环境和铜基本面偏空的环境下,铜的消费增速放缓和淡季来临将会进一步打压铜价,故谨慎追多。

(关键字:铜市 沪铜 伦铜)