宏观面:本周,6月美国非农就业数据好于预期,一度提振市场人气。近日,美国会在10月份结束购债,并最早于明年年中升息,大的趋势上还是给市场一定压力。中国6月贸易顺差为316亿美元,低于预期,同时进出口年率分别增长7.2%,5.5%,均差于预期,从而令市场对中国的经济乐观预期下滑。另外在中国数据走好后,国务院免税力捧新能源汽车,鼓励险资支持城镇化、基建和棚改,可见国家改革大方向仍是市场化。

基本面:1)中国6月未锻造铜及铜材进口35万吨,环比下滑7.9%,为连续第二个月走低,且创下今年4月来最低。今年1-6月累计进口未锻造铜及铜材252万吨,同比增加25.9%。

2)ICSG预计2014年全球精炼铜过剩40.5万吨,且2015年过剩量将扩大到59.5万吨。供应过剩的格局年内都难以改观,抑制铜价反弹空间。

3)德意志银行指出,因铜和锌市场供应越发紧俏,预计未来价格将会逐步上行。与此同时,该行预计今年下半年中国的经济将进一步复苏,料将对基本金属价格提供支撑。

该行预计2014年铜均价在6,868美元/公吨,2015年铜均价将上升至7,106美元/公吨。

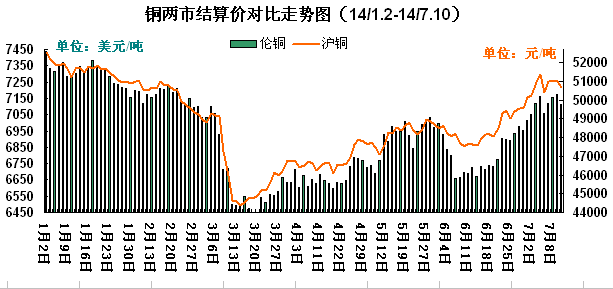

铜市行情:本周,铜价保持强势,主要受库存的持续下降利好支撑,虽然在前期单边拉升之后,上升势头有所减弱,但在整理之后仍将维持强势。截止至10日,本周伦铜结算周均价较上周上涨80美元至7139.6美元/吨;沪铜主力结算周均价较上周均价上涨472.5元至50902.5元/吨;上海现货铜周均价较上周下跌76元至51560元/吨。周内,持货商纷纷在交割前挺价出货,现铜贴水快速收窄,但市场整体流通货源较多,且品牌多样,供应较为充裕,中间商早市吸收大量低价货源,因近交割及长单交付需求,下游逢低按需接货,市场成交活跃度良好。

| 铜市价格行情一览 | ||||

| 日期 | 伦铜结算 | 沪铜结算 | 上海现货市场 | 长江现货市场 |

| 2014-7-7 | 7120.5 | 51010 | 51750 | 51795 |

| 2014-7-8 | 7155 | 50970 | 51600 | 51625 |

| 2014-7-9 | 7173 | 50980 | 51620 | 51660 |

| 2014-7-10 | 7110 | 50650 | 51270 | 51270 |

| 均价 | 7140 | 50903 | 51560 | 51588 |

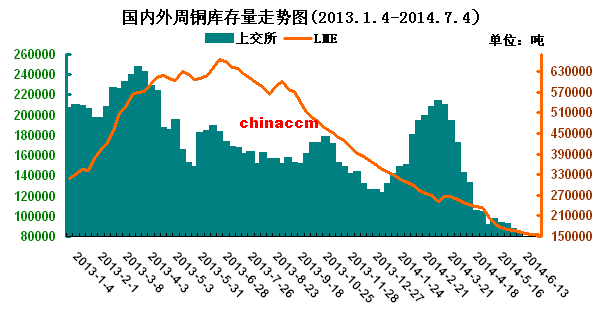

铜市库存:截止至4日,LME铜库存增加1350吨至156500吨;上海期货交易所铜库存增加2376吨至81351吨;铜两市库存增加,其中韩国注册仓库铜库存跳增72%,增幅为2009年来最大,库存至去年12月2日以来最高。数据显示隐形库存已显现后期或可能在投机者抛售中逐渐增加,进而将给铜带来上涨压力。

综上,这轮铜价上涨,主要受青岛融资铜因素影响,减少铜流出,导致现货铜升水推高及仓单紧张局面影响;而从供需关系看铜短期并没有得到明显改善,而未来国内楼市低迷及经济指标仍有不确定因素存在故难以走出大行情,短期沪铜关注52000一线压力,遇阻滞涨可尝试性抛出建立趋势空单。

(关键字:铜库存 铜价 伦铜结算 铜周均价)