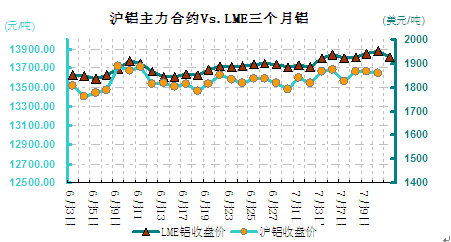

本周(7.7-7.11)在美联储QE退出及中美经济基本面数据偏弱的消息面影响下,预期宏观面暂不支持铝价继续上行,同时,产业过剩压力不支撑铝价大幅上行,铝价短期仍将延续震荡趋势。从周均价看,LME伦铝环比上涨1.21%,沪铝主力合约环比上涨0.3%,上海地区现货铝价环比上涨0.25%。

当前基金属做多气氛浓厚,伦铝库存保持下滑态势,且近期美国经济数据表现利好,刺激伦铝上涨。周初伦铝缺乏消息面指引,盘面减仓明显,期价整体维持相对高位震荡。随后得益于利好的宏观经济环境,伦铝逐步表现出反弹迹象,并于盘中录得阶段性新高1950美元/吨,但尾盘高位获利了结压制伦铝回吐涨幅。基金属前期反弹趋势有所暂缓,当前期价表现较为平淡,伦铝或将维持相对高位震荡。

本周沪铝主力合约波动幅度在13555-13760元/吨。周初沪铝受上周五伦铝震荡下行影响,回落至13600元/吨附近,盘面指标显示多单信心不足,大幅减仓离场,空头站上主力。随后受伦铝上涨带动,沪铝被动跟涨外盘,但涨势明显弱于伦铝,因当前铝基本面依旧表现疲弱,铝价缺乏上行动能。周内沪铝表现较为纠结,整体维持区间震荡格局,虽然运行重心较前期有所抬升,但上方13800元/吨一线压力较为显著。当前铝基本面的疲弱难以有效提振铝价突破上方压力位,但基于国内经济数据温和反弹以及外盘伦铝的提振,下跌空间亦有限。

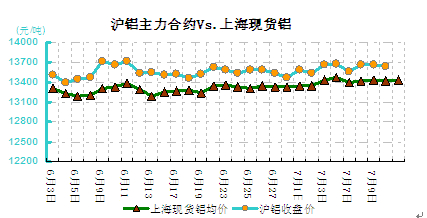

现货市场,上海主流成交13410-13450元/吨,贴水80元/吨至贴水40元/吨,无锡主流成交在13440-13460元/吨,杭州主流成交在13430-13440元/吨,随着周末的临近,现货市场下游接货逐渐增多,持货商有惜售情绪,市场低价货源成交迅速,随着货源减少,现货价格被推升,小幅走高,整体成交因现货趋紧而成交转好。

(关键字:铝价 铝周评 铝价走势分析)