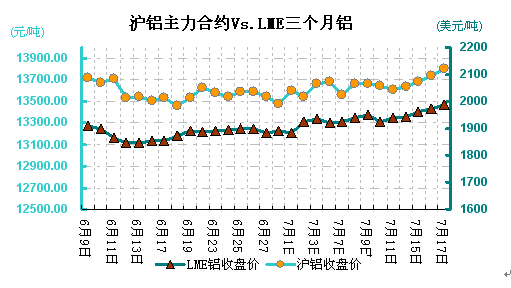

本周(7.14-7.18)铝价振荡上涨,其表现强于其他金属,除了中国第二季度GDP好于预期外,短期地方政府相继出台政策淘汰电解铝落后产能,有利于铝市供需平衡改善。从周均价看,LME伦铝环比上涨1.6%,沪铝主力合约环比上涨0.65%,上海地区现货铝价环比上涨1.06%。

本周伦铝强势上涨,波动幅度在1918-1994美元/吨之间。近期美国经济稳步发展,利好的数据有效提振基金属价格,伦铝周初维持相对高位震荡。随后在库存持续下降的影响下,伦铝表现出较强的上涨势头,周内伦铝库存跌破500万吨,录得22个月以来的低位,暗示消费需求有明显改善;随后中国公布利好的经济数据提振国外金属需求,有效提振伦铝,伦铝最终收于1989美元/吨,当前伦铝面临2000美元/吨整数关口的考验,料涨势会有所减弱。

本周沪铝环比上涨0.65%,波动幅度在13580-13875元/吨之间。周初沪铝震荡盘整,其表现继续差于伦铝,并在沪铜快速下探的拖累下小幅走低,但随后沪铝回补跌幅,在外盘伦铝的强势带动下冲高,并录得阶段性新高13875元/吨,但盘面多空双方表现胶着,减仓明显。当前国内铝市基本面变化不大,未能有效指引铝价,主要是外盘伦铝的有效连带,介于伦铝强势运行的概率较大,沪铝或将维持相对高位震荡。

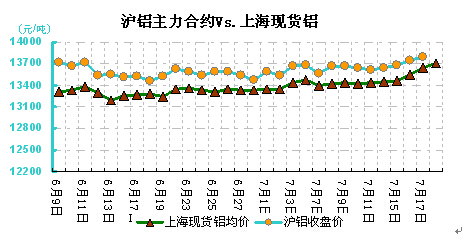

本周现货铝价累计上涨270元/吨,截止周五,上海地区铝价涨至13680-13720元/吨,贴水100元/吨至贴水60元/吨,无锡主流成交至13760-13780元/吨,杭州主流成交至13760-13770元/吨,期铝强劲现货偏紧,持货商看涨信心增强,故抬高报价,不愿出货,导致市场流通货源减少;但下游畏高情绪比较明显,观望为主,成交随着价格不断走高略有受阻,但持货商报价仍然表现坚挺。当前虽正值夏季消费淡季,但部分厂家认为铝价跌幅有限,且为迎接“金九银

(关键字:铝价 铝周评 铝价走势分析)