宏观面:美国6月生产者物价指数(PPI)月率+0.4%,前值-0.2%,市场预期+0.2%;年率+1.9%,前值2.0%,市场预期+1.8%;美国7月12日当周初请失业金人数降至30.2万,显示就业市场持续改善。中国第二季度GDP同比增长7.5%,好于市场预期,表明前期刺激措施初见成效,宏观面改善支撑铜价。随后,华通路桥在上海清算所发布风险提示公告称,公司发行的4亿元人民币一年期短融券到期兑付存在不确定性,到期兑付日为7月23日。债市再遇危机,近期短融债券违约影响,引发投资者担忧,因各自的供需基本面出现差异,基本金属市场对此反应出现明显分化,锌铝上涨而铜下跌。

基本面:1)国际铜业研究组织(ICSG)在最新公布的月度报告中称,2014年2月全球精炼铜市场供应短缺5,000吨,1月为过剩123,000吨。2月全球精炼铜产量为166万吨,消费量为166万吨。中国保税仓库中的铜库存过剩51,000吨,1月短缺93,000吨。

2)高盛:中国电力行业铜需求占总量的比重料接近15%。高盛(Goldman)分析师在一份报告中表示,中国电力行业铜需求比重料接近15%,一季度国家电网开支同比下滑1%,2013年一季度为增长19%。2014年电力行业铜消费量料同比增长8%。高盛表示,电力行业的铜消费远不及房地产业比重大。

| 铜市价格行情一览 | ||||

| 日期 | 伦铜结算 | 沪铜结算 | 上海现货市场 | 长江现货市场 |

| 2014-7-14 | 7154.5 | 50820 | 51650 | 51710 |

| 2014-7-15 | 7102.5 | 50500 | 50950 | 50790 |

| 2014-7-16 | 7112 | 50550 | 50950 | 51030 |

| 2014-7-17 |

7030.5

|

50130 | 50340 | 50410 |

| 均价 | 7123 | 50500 | 50973 | 50985 |

铜市行情:本周铜价上行乏力,陷入高位震荡整理行情。截止至17日,伦铜结算周均价较上周下降18.9美元至7123美元/吨;沪铜主力结算周均价较上周下降376元/吨至50500元/吨;上海现货铜周均价较上周下降580.5元/吨至50972.5元/吨。本周沪铜换月,持货商试图拉高升水出货,但市场高价难成交,部分持货商开始主动调降升水出货,供应好铜与进口平水铜居多,中间商买兴下降,下游在铜价维稳时入市接货,整体市场成交一般。

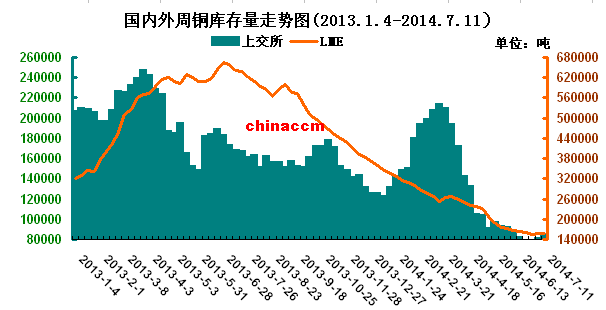

铜市库存:截止至11日,LME铜库存增加1975吨至158475吨;上交所铜库存增加3102吨至84453吨;目前,保税库库存的双向流出使LME亚洲库存与国内上期所库存都有一定回升,现货贴水的出现使交易所仓单不断增加,前期挤仓条件基本消退。目前是铜消费淡季,库存拐点的出现或对于之前挤仓所形成的火热现货价格有所打压,铜价承压。

行情研判:综上,沪铜抛空压力仍在,但短线技术性阻力略有增强,多空博弈加剧,日内预计延续区间震荡,沪铜弱势下行,料将持续49800一50200元/吨区间震荡。

(关键字:铜库存 铜需求 铜消费量)